降本增效重安全,储能专业化竞争拉开序幕

刚刚过去的2022年,是中国储能市场爆发式增长的一年。

储能与电力市场的数据显示,这一年,中国储能市场全年新增装机达到了7.762GW/16.428GWh,功率规模同比增长211%,能量规模同比增长235%!

这一年,中国储能招投标市场热闹非凡。中国储能市场共计完成了超300次的项目招投标工作,涉及的储能项目总容量超过44GWh,超过120家系统集成商在市场中角逐。

已经走过四分之一的2023年,将是中国储能市场竞争更为激烈的一年。

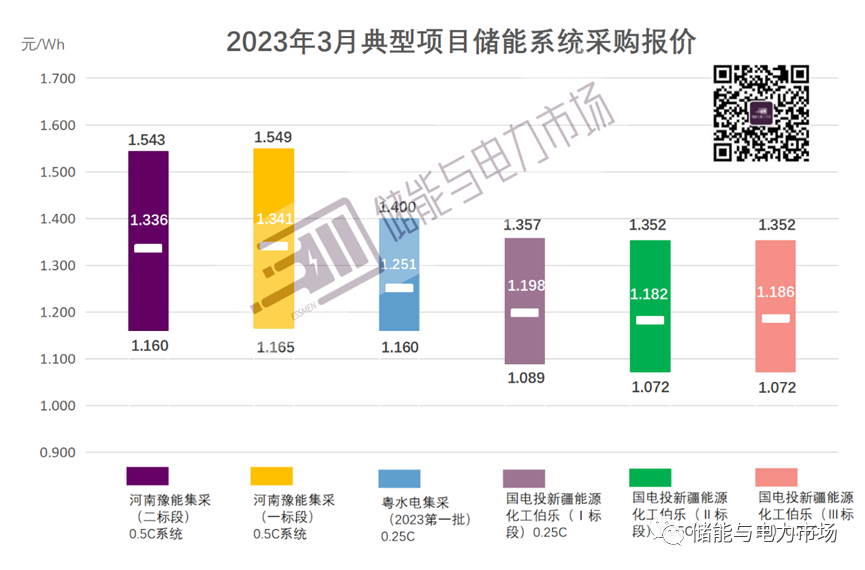

储能与电力市场预计,2023年,中国储能新增装机规模将有望再增长128%,达到17.7GW/41.1GWh。而与此同时,市场竞争将愈发剑拔弩张。在对碳酸锂价格下降存在强预期的前提下,2023年3月份,2小时磷酸铁锂储能系统的平均报价已到达1.336元/Wh,较2022年均价已然下跌17.42%。

刚刚结束的第十一届储能国际峰会暨展览会(ESIE2023)上,6大展馆300+企业集体亮相,在储能系统集成产品同质化局面悄然显现的表现下,头部企业已在进一步提升产品性能,力图提供更低成本、更高效率、更强安全性的储能产品,业务范围也进一步延伸至电站运营环节。

储能,更专业化的竞争拉开序幕。

降本压力下,大容量电芯获集成商青睐

2023年1季度,储能系统招标投标价格不断下探,到3月份,4小时储能系统的最低投标价格已经下探到1.07元/Wh,招投标市场的价格内卷,昭然若揭。

储能与电力市场与近10家头部储能系统集成商的走访中发现,尽管大家对电芯价格下半年的预期已经到了0.7元/Wh左右的低点,但市场价格不断下降仍给大家带来了泰山压顶之感。

如何降本,是系统集成商今年面临的最主要的问题。使用更高能量密度、更长循环寿命的电芯产品,是降低系统成本的一个有效途径。

几乎所有的系统集成商都表示,在尺寸能满足现有的集装箱标准设置的前提下,愿意也期待使用更大容量的电芯。尽管大容量电芯会给系统温控、安全管理带来更高的要求,但单颗电芯能量密度和循环寿命的提升,带来的储能系统集成、现场建设等成本下降的幅度会更大,降本优势明显。

一个明显的趋势是,280Ah成为百兆瓦时储能电池招标项目普遍的单体电芯容量门槛,近期内蒙古发布的2023年度新能源装备产品推荐清单中,就单独将大容量储能电芯列入,而入选的4款储能电芯均为280Ah。

在本次展会上,包括宁德时代、远景动力、亿纬锂能、鹏辉能源、海辰储能等头部储能电芯企业都推出了300Ah+、8000次+循环寿命的储能专用电芯产品,更有远景能源、天合储能、瑞浦能源、南都电源等系统集成企业纷纷亮出应用300Ah+电芯的储能系统产品。远景动力相关负责人表示,尽管280Ah产品已经很成熟,行业对于更高性能、更低成本、更新一代的储能电芯仍有着很大的需求。

开发全新一代储能电芯过程通常伴随能量密度、循环寿命以及是否具备系统集成友好性三者的博弈。这其中,远景动力推出的全新一代315Ah储能电芯,是此次大容量电芯中的典型代表。相较于远景动力280Ah产品,315Ah储能电芯能量密度提升了11%,单颗电芯能量达到1度电。其尺寸适配上兼具系统集成友好性,可适配当下主流的系统集成方案。12000次的循环寿命,进一步降低了储能系统全生命周期综合度电成本,经测算,该电芯可帮助远景新一代智慧液冷储能解决方案综合度电成本降低超过30%。

因此,储能需要系统化的安全设计,从电芯、结构、温控、消防、BMS等多个方面统筹规划,进行定制化设计,才能满足储能场景需求。

为确保储能每一个环节都安全可控,越来越多的储能厂商正在扩展储能自研、自产链条,从最终的系统集成出发,不断向上游拓展,直至到最初的电芯,来确保储能系统的安全。

从电芯的技术选型上看,磷酸铁锂电池已经成为主流。从2021年包括宁德时代在内的中国公司在全球市场推广高性价比、高安全性的磷酸铁锂电池产品开始,磷酸铁锂电池已经逐渐成为全球电池市场的主流。日前国际研究机构SNE Research发布的全球电池销量数据显示,中国企业的电池产品销量在全球市场的占比已经超过了60%。

远景动力除了继续沿用安全性更好的磷酸铁锂材料外,通过高浸润电解液技术进一步提高了材料稳定性,减少电芯初始阻抗,降低析锂风险。在结构设计上,远景动力采用自研的一体注塑结构盖板,结构高度精简,过流能力强,确保全生命周期结构性能稳定。

在系统层面,远景新一代液冷储能产品采取IP67高隔离防爆等级安全电池Pack、1小时耐火防爆通风舱体、IP55 (Pack IP67)高防护、C5高防腐等级和高低温设计,在系统设计理念、消防安全和安装运输方面还进行全新升级,通过开发“大数据智能火警监控系统”等三重消防保护系统,确保储能系统在沿海、风沙、高湿、高低温等不同的恶劣环境条件依旧安全运行。

电芯+储能系统垂直一体化布局,初现

当下储能行业的发展还处在2.0时代,部分系统集成商开始自研关键部件,而3.0时代对储能企业的全栈系统研发能力提出了更高的要求。

在此次展会上,宁德时代、比亚迪、远景动力、鹏辉、亿纬、海基、国轩高科等企业均展出了储能电芯和系统产品。海博思创、天合储能等系统集成商或宣布将参与电芯产品研发,或已推出了量产的储能专用电芯产品。

电芯+储能系统逐渐融合,是储能应用规模不断扩大后,以储能应用定义电芯研发的内在体现。源、网、荷应用场景的差异,对储能系统的功能、性能提出了极具差别性的要求。

远景是行业首个提出构建储能全栈技术能力路线的企业,即电芯、BMS、PCS、EMS等储能系统主要部件全部自主研发生产。电芯+储能系统垂直一体化布局将帮助电芯进行更好的定制化设计,比如调频辅助服务对瞬态响应的要求比较高,储能产品需要具有较高的充放电倍率,而光伏配套储能系统对倍率的要求至少要低一倍,此外还可以通过针对性设计,减少冗余,实现成本下降。

我国省级现货市场正在加速推进,新能源入市步伐正在推升,灵活性资源的需求正逐步凸显;区域级现货市场正在形成,区域内多层级辅助服务市场交易机制趋向协同化;适合灵活性资源发挥价值与作用的辅助服务市场机制也正在落地过程中。

在价值创造的角度,在不断变化推进的市场改革中,储能也需要不断地调整运营策略,探索更多盈利模式的创新。

远景在几年前就开始搭建储能系统的电力交易平台。可以支持风光储的协同参与电力交易,或储能独立参与电力交易。并适配所有的省内和省间交易规则。通过实时和日前精准的电价预测,以及新能源场站的出力预测,结合储能设备SOC状态,定制化智能AI交易策略,帮助业主提升电力交易的收益。

同时,远景自主研发的EnOS智能物联操作系统集成储能场站能量管理数据采集与状态监控、大数据火警预测等功能,可实现电网调峰、调频、电压控制、计划曲线跟随等功能实时响应,最快100ms闭环控制任务实现百兆瓦机组快速响应。

电力市场交易对于储能运营商来讲,无疑是提出了更高的要求,既要求对储能系统有深刻的理解,又要求对电力系统有深刻的理解。既要又要之下,远景一直坚持的风电+储能业务协同发展,显然走在了行业前沿。

目前,远景已在风储、光储、独立储能电站及工商业储能领域依托海外Top20系统集成商客户和国内传统风机领域客户,实现了远景能源储能系统在手订单超过15GWh ,远景动力电芯在手订单超过70GWh。

此次中关村储能产业技术联盟发布的《储能产业研究白皮书2023》显示,远景能源位列全球和中国储能系统出货量前十,远景动力位列全球储能电芯技术提供商的前十,保持了行业靠前的地位。

储能行业的市场竞争之激烈,不少企业、专家预言未来的3~5年将是储能企业生死窗口期,乐观派则认为,储能行业的竞争加剧也将为行业构起护城河。未来的储能竞争场核心是交易,并要求储能自身能保证电池安全性、可调度性,一些企业在电价预测、电站运营上积累的经验也将成为独特竞争优势。