1.1.重力储能旧瓶换新酒

重力储能属于机械储能,其储能介质主要为固体物质和水。重力储能的基本原理是基于高度落差对储能介质进行升降,从而完成储能系统的充放电过程。1)当以水为重力储能介质时,储能系统可以使用密封性较好的管道、竖井等结构。水介质最大的局限在于其灵活性以及储能容量将会受到水源和地形的极大限制;2)当以固体物质为介质时,固体重物需要选择密度较高的物质,例如金属、水泥、石砂等从而实现相对较高的能量密度。新型重力储能将通过多种路径实现。海外在19 世纪末已有抽水蓄能电站;我国重力储能应用相对较晚,于1968 年建成第一座小型混合式抽水蓄能电站。目前根据储能介质和落差实现路径的不同有多种重力储能方案:基于抽水蓄能、基于构筑物高度差、基于山体落差、基于地下竖井等方案。

1.2.新型重力储能种类多样,应用场景打开

重力储能种类多样,不同类型重力储能应用场景不同。根据重力储能的介质以及高度差,主要有以下四种储能类型:新型抽水蓄能、基于构筑物高度差的重力储能、基于山体落差的重力储能和基于地下竖井的重力储能。新型抽水蓄能解决传统抽水蓄能痛点,提高消纳新能源发电的能力。海下储能系统:1)利用海水静压差通过水泵-水轮机进行储能和释能;2)合理利用海洋空间,适合用于沿海大规模储能。我国用电负荷大多为沿海地区,海上风电场建设加速,沿海地区储能需求或将迎来爆发期。此种储能的难点在于中空球体的制造、海底系统的加固以及海面沟通的电缆和管道的架设。活塞水泵储能系统:1)利用活塞的重力势能在密封良好的通道内形成水压进行储能和释能;2)根据活塞的质量以及被抬升高度的改变,可以改变其储能容量,从而实现电网级的长时间储能。该储能系统容量可调,水量需求较少,可灵活应用于城市中小功率储能和大规模储能。相对于传统的抽水蓄能用水量更少,选址更加灵活。尽管相对于传统抽水蓄能选址更为灵活,但是该项储能技术只能建造在地质坚硬的地区,因此大规模应用仍受阻碍。

基于构筑高度差的重力储能各方面优势显著,选址制约相对较小。以储能塔为例,储能塔是利用起重机将混凝土块堆叠成塔的结构;通过混凝土块的吊起和掉落进行储能和释能。储能塔具有选址灵活、能源效率较高、可长时间连续功率放电、响应速度快等优点。因此,该系统足以满足电网侧调峰的需求。破除基于构筑高度差的重力储能系统发展制约的关键在于克服外部环境影响,保证做到毫米级别的误差控制。

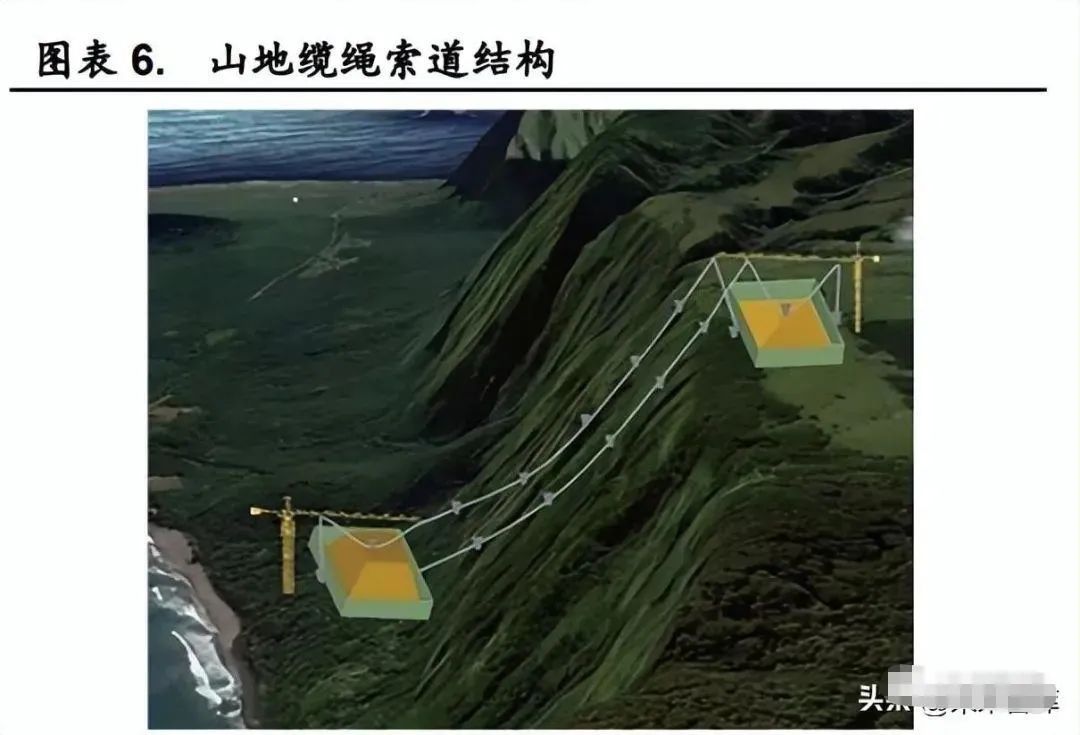

基于山体落差的重力储能结构能够降低安全风险,实现连续大规模储能。ARES 公司轨道车辆储能系统的工作原理:通过起重机将沙砾等运送到山顶,在沙石运回山下时将重力势能转化为电能。后期演变成多电机多绞盘分段储能,连续作业,利用传送链提升重物方案可以减少能量损耗,安全性足以支撑长时间连续工作。该储能系统对环境影响小,利用重物储能和释能,且没有坍塌风险,结构稳定,易实现大规模安全储能。轨道车辆储能系统建设成本较高,且需要依靠山地地形,因此其发展受到制约。山地缆绳索道结构工作原理:由两个平台连接而成,每一个平台都由一个类似矿山的砂砾储存站和一个正下方的加砂站组成。阀门将沙石填放入筐内,然后通过起重机和电机电缆将其运送到高海拔平台。通过将沙石运回低海拔平台,从而将重力势能转化为电能。此系统发电功率较小,并且受外部环境影响较大。

基于地下竖井的重力储能,体现了重力储能向地下研究趋势。Gravitricity 公司废弃钻井工作原理:通过电动绞盘,在用电低谷时将钻机拉升至废弃矿井口。在用电高峰时,通过钻机的下落释放储存的能量。此系统可以通过控制重物下落时间及速度改变发电时间和功率。这种储能技术由于在封闭的环境中,安全系数高。利用废弃矿井可以解决长期不使用矿井的风险和浪费问题,也降低了重力储能系统的设备成本。但由于环境限制,可能存在利用不充分以及泄漏等问题。

1.3.新型重力储能优势突出,储能塔一骑绝尘

新型重力储能下游应用场景广泛,储能塔表现突出。与锂电池储能相比:1)成本方面,重力储能度电成本相对较低;2)储能时长方面,储能时长更长,相对更能满足客户储能需求,例如电网侧长时间调峰、工商业通过储能套利等;3)效率方面,重力储能的效率跨度相对于锂电池储能更大,但储能塔项目与锂电池储能的效率差距较小。锂电池受温度影响较大,当温度过低时,锂电池储能容量会相应降低,相比而言在温度层面重力储能的效率相对于锂电池更加稳定;4)安全方面,锂电池储能属于化学储能,其安全系数较低,易发生自燃或爆炸事件。由于重力储能是机械储能,无自燃以及爆炸等安全隐患。与抽水蓄能相比:新型重力储能选址较容易。抽水蓄能对于水源以及地形要求较高,新型重力储能种类多样不完全依赖于水源与地形。

下游应用场景广泛,响应时间跨度大。1)基于不同的地形可选取不同的重力储能方案,主要包括基于抽水蓄能、基于构筑物高度差、基于山体落差、基于地下竖井的方案;2)响应时间:各重力储能方案响应时间跨度较大(从小于 1 秒到大于 10 秒),不同重力储能方案可满足不同的响应需求。

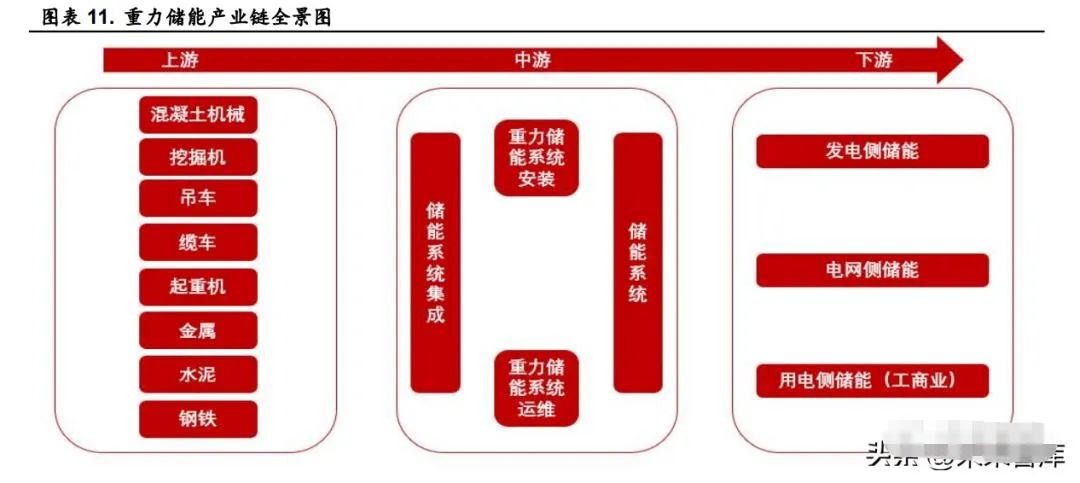

2.重力储能上下游产业链

中游储能系统集成商或将成为重力储能产业链主角。产业链上游以建设原材料(水泥、金属、钢铁等)和装备为主,中游为储能系统集成商,下游应用分布在发电侧、电网侧以及用户侧。

2.1.上游原材料价格稳定,重力储能建设设备供给充足

重力储能上游为基建原材料以及机械设备。重力储能需要用到金属、水泥等能量密度较高的物质作为重物,因此所选择的材料以及设备均属于基建类。基建类大宗原材料价格大都处于区间内波动,大幅上涨情况较少。以水泥价格指数为例,2017 年-2021 年7 月我国水泥价格指数长期处于135-162 点之间小幅波动。2021 年 7 月价格指数大幅上涨后回调至前期价格指数区间内。由于铁矿石密度相对较大,且是大型基建机械设备的原材料,因此铁矿石或将成为上游需求量最大的原材料。我国起重机产能相对充足。2021 年我国起重机出口量和进口量分别为6.27 万辆和0.21万辆。起重机出口量远高于进口量,因此可以判断我国起重机产量充足,足以满足国内需求。起重机或将不会成为重力储能发展的瓶颈。

2.2.中游重力储能系统安装以及运维商成为主角

产业链中游为重力储能产业链的重点,主要以储能系统安装商和运维商组成。1)重力储能系统安装方面:重力储能对于控制要求较高,储能系统安装存在一定技术壁垒。以“基于高度差的重力储能”为例,该项目对于建筑的稳定性要求较高,且在运行过程中需要对吊塔和行吊进行精准控制。因此,处于中游的储能系统安装商的技术水平将直接影响该储能项目的运行情况;2)重力储能系统运维方面:重力储能系统运维提高储能项目充放电效率。以“海下储能系统”为例,储能系统位于海洋内,对于该储能系统中空中球体、海缆以及管道的维护均有一定的技术壁垒。

2.3.重力储能下游为储能全应用场景

重力储能下游应用可围绕发电侧、电网侧、用电侧全方位打开。1)发电侧:风力电站以及光伏电站等新能源发电比例上涨,发电侧配储需求强烈;2)电网侧:电力供应以及需求不匹配,叠加新能源发电无法供应稳定电力。电网侧为应对用电峰谷,保证电网电力供应需求相对平稳,储能需求爆发;3)用电侧:峰谷价差拉大,导致用电端套利空间逐步打开,工商业以及户用储能意识增强。

3.储能行业需求增长,重力储能优势助其打开市场空间

3.1.需求端、政策端齐发力,行业整体空间大幅增长

3.1.1.新能源装机量持续上涨,推动储能行业整体需求增长

新能源装机量维持较高增速,储能一定程度上可以解决新能源对于电力系统的不良影响。1)从整体上看,2021 年我国光伏以及风电累计装机量为 634GW,同比 增长 18.73%。2021 年我国储能累计装机量达到43.44GW,同比增长 22.02%。从 2019 年至2021 年储能装机量增速持续提升,由 3.85%提升至 22.02%;2)从特性上看,新能源发电具有间歇性、不稳定性的特点。当新能源发电的功率波动相对较大,直接上网会对电网造成冲击。储能可使得电能质量提高,有效降低新能源发电对于电网的冲击;3)从消纳上看,我国弃风弃光率仍有改善空间。由于用电负荷电力需求波动会导致新能源电力资源的浪费。我国弃风弃光率有所下降,但依然相对严峻。2021 年我国弃风率和弃光率分别为3.10%和2.00%。西北地区远离用电负荷,弃风和弃光问题依然严峻。弃风方面:2021年青海、蒙西、新疆三地弃风率均超 5%,分别为 10.70%、8.90%、7.30%。弃光方面:2021 年西藏和青海两地弃光率超 10%,分别为19.80%和13.80%。随着风光大基地逐步落地,西北地区储能需求或将呈现爆发式增长;

4)从调峰调频看,电网侧配储将提高电网调峰调频能力。调峰:依靠精准切负荷、分布式储能出力等手段来减少电网峰值电量。以储能为例,当处于“谷”期时,将电网中的电力储存进入储能系统;但处于“峰”期时,储能系统放电,从而满足高峰期电力供应。由于新能源发电的不稳定性,且并网比例提高,从而使得调峰难度上升。调频:可通过改变发电功率和进行负荷管理电网工频的稳定。

3.1.2.储能政策逐步落地,为储能行业发展保驾护航

储能行业发展配套政策不断加码,储能行业或将迎来供需两旺态势。从需求端看:1)整体层面,国家明确“十四五”末储能装机量30GW以上的装机目标;2)发电侧方面,国家强制配储政策出台,集中式电站配储需求稳定。根据统计,我国集中式电站配储比例在10%-20%之间,配储时间要求约 2 小时。随着新能源装机量不断攀升,为减少我国电力系统压力,集中式电站配储比例以及时间有望上涨。另一方面,电力市场化进程加快,且峰谷价差拉大。因此,部分企业有望通过电价差进行套利,从而催生部分储能需求;3)电网侧方面,电力辅助服务市场改革进度加速。随着广东省将储能电价纳入输配电价,电网侧储能成本向下游传导,整体机制逐步完善,从而推动电网侧储能的发展;4)用户侧,电价机制倒逼用户侧储能发展。用户侧储能主要以工商业为主,由于峰谷价差拉大,以及分时电价机制的确立,企业储能意识逐步提高,有望通过储能以及调整用电时间降低企业用电成本。

3.2.解决行业痛点问题,新型重力储能大有可为

下游储能应用端问题相对分散,多样化的新型重力储能系统完美解决下游应用问题。重力储能类型多样,选址相对灵活。发电侧:从光伏来看,储能塔布局灵活。因此,集中式与分布式电站均可配套,且安全系数相对较高。集中式光伏方面,尽管储能塔功率以及储能密度较小,但是可以通过多个储能塔组成大型电站的储能系统。分布式光伏方面,分布式光伏以工商业和户用为主。从选址来看,工商业分布式大多在工业园区以及城市中,因此土地资源相对紧缺。储能塔占地面积相对较小。从安全性来看,工业园区以及城市中储能对于安全要求更高,储能塔作为机械储能,安全性相对于电化学储能较高。从风电来看,储能塔、山地缆绳索道、海下储能等新型重力储能均可应用。海上风电方面,目前我国海上风电大多处于近海,且靠近用电负荷。海下储能可以充分利用海洋资源。海下储能的结构相对于抽水蓄能更为合理。随着海上风电崛起,近海储能需求有望上涨。

新型重力储能性能突出。效率方面,目前的储能技术中电化学储能对于地理位置要求相对较低,但电化学储能受温度影响严重。当电化学储能电站处于温度较低的地区,其效率远不如新型重力储能系统的效率。以LFP 电池为例,当温度低于 0°C,LFP 电池充放电效率大幅下降。安全性方面,新型重力储能安全性高于电化学储能。一方面,由于电池充放电存在不稳定因素,导致电化学储能安全性相对较低。近年来电化学储能相关安全事件频发。根据阳光工匠光伏网不完全统计,2022 年1-5月,全球共有 16 起电化学储能事故。尽管国家加强对于电化学储能电站的要求,但其仍存在较大的安全隐患。另一方面,由于化学储能需要增加消防成本,将提高整体的储能成本。相比之下,作为机械储能的新型重力储能安全性相对较高,安全成本较低。

新型重力储能成本相对较低,储能经济效应凸显。1)发电侧:集中式电站方面,尽管目前国家强制配储,但是在配储质量以及储能效果方面仍有提升空间。主要原因是由于电化学储能成本较高。电化学储能对于电站属于成本项,因此储能装机积极性较低,储能电站质量较差。分布式方面,价格敏感度高,储能成本是其重要考虑因素。目前分布式强制配储趋势逐步确立;2)电网侧:应用新型重力储能,电力辅助成本有望降低。目前我国电力辅助市场机制仍处于打造中,尚不明确。因此,电网侧储能成本向下传导难度较大,电网侧储能建设进度相对较为缓慢。

4.多种新型重力储能系统处于发展初期,重力塔储能项目抢先落地国内

新型重力行业处于产品导入期,竞争格局尚未成型。目前新型重力储能产业化公司主要有四家分别为瑞士的Energy Vault、美国的GravityPower 和 ARES、苏格兰的 Gravitricity,其中EV 公司已于SPAC上市。

4.1.储能塔商用进展加速,多种重力储能系统进入试验及商用阶段

储能塔项目率先进入国内,多种重力储能推广仍存难点。目前新型重力储能处于行业发展初期,大多数新型重力储能处于提出方案以及构想阶段,仅有部分重力储能项目完成测试或即将进入商用阶段。目前已有六种技术路径的重力储能项目进入测试或即将商用阶段。进度较快的储能技术仍有难点待突破。

4.1.1.海下储能系统

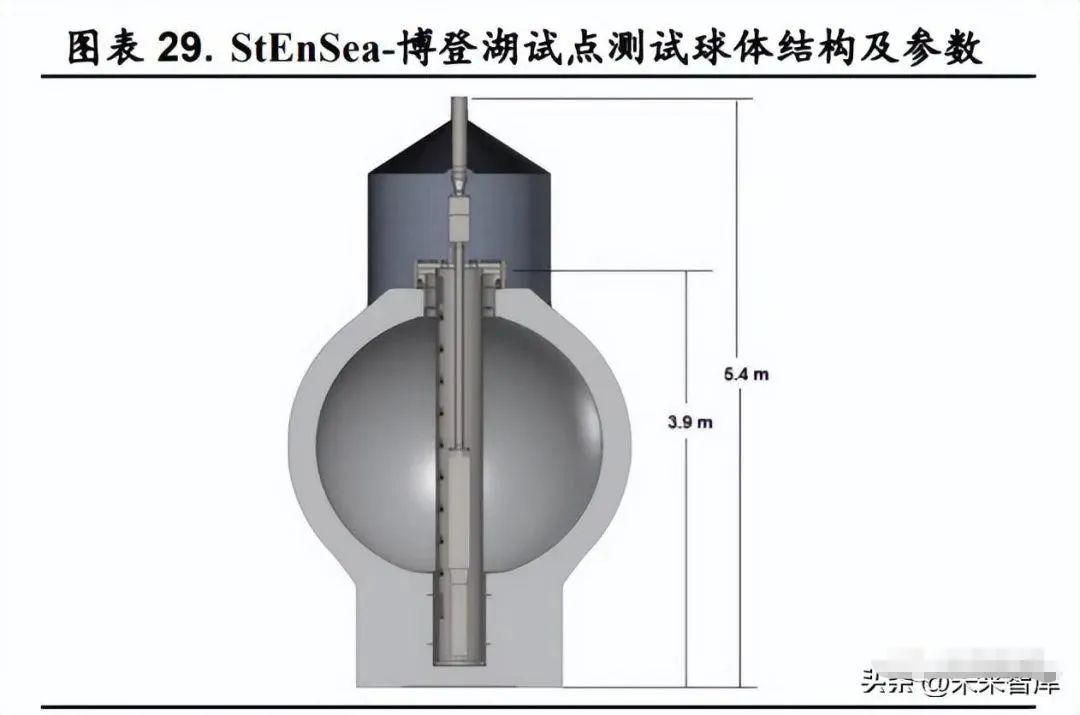

StEnSea 储能系统发展进程缓慢,仍处于项目试验阶段。IWES已完成 StEnSea 储能系统 1:10 的基于水深 100 米的博登湖试点测试,项目可行性已获证实。IWES 后续将会进行 1:3 的StEnSea 储能项目测试,并将结果和方法转移到 700 米的计划深度。

从建造方面来看,主要难点为球体建造较大、安装条件苛刻。1)球体:全尺寸球体(直径 30 米)的建设和组装难度较大。目前针对球体建设和组装问题,HTS 提出并获得了模板系统的专利,该系统可以在水中制造球体。整个球体将在连续过程中用纤维混凝土一起浇铸成整体,以消除接缝导致潜在泄漏的风险;2)安装条件:StEnSea 安装条件相对较为苛刻,需要同时满足水深(700-800 米)、坡度(<1°)、距离等要求。根据IWES 统计,2017 年安装区域面积排名第一的国家是美国,可安装面积为10226 平方公里,占总面积的 9%,装机容量为74854GWh。中国可安装区域面积小于 3307 平方公里,占总面积比例低于3%。根据我国国情,符合安装条件的区域较少。从容量和效率来看,全尺寸 StEnSea 储能系统容量为20MWh,功率为 5-6MW,效率为 65%-70%。我们认为,海下储能尚处于测试阶段,从短期来看难以实现商用;从中长期来看在我国是否能够大规模应用海下储能的主要矛盾为安装条件是否能够相对降低。

4.1.2.储能塔

储能塔结构的重力储能项目商用节奏最快,可靠性较高。EV公司在获得日本软银的投资后,于 2019 年在印度部署了一台35MWh的储能塔结构的储能系统。2020 年 Energy Vault 公司在瑞士5MW的重力塔储能项目成功并网运行。2022 年中国天楹获 EV 公司授权,将在江苏如东建造规模为 100MWh,发电功率为 25MW 的重力储能示范项目。从建造方面来看,储能塔能量密度较小、占地面积大、外部环境影响、建造污染等问题均有待解决。1)储能塔能量密度:单个储能塔能量密度相对较低,针对此问题可以通过多储能塔多模块拼凑解决。Energyvault推出 EVx™产品平台引入了高度可扩展的模块化架构,整体储能系统容量有望扩展到数 GWh;2)占地面积:储能塔占地面积较大,EnergyVault 的储能项目采用 25MW 储能容量,其占地面积达2 英亩(约8000平方米)。因此短期应用将主要集中于土地资源丰富的地区,例如作为风光大基地的配套储能项目;3)外部环境影响:储能塔塔吊技术要求较高,水泥块位置误差要求为毫米级。针对该问题,EVx™平台可提高重力储能系统应对恶劣条件的能力;4)建造污染方面:浇筑水泥块释放大量二氧化碳,单座储能塔需要上千块水泥块。根据中国水泥网计算,每生产1吨水泥熟料将会排放 1 吨二氧化碳。因此储能塔建造的碳排放或将影响其布局进程。目前储能塔主要以水泥为主,但是后期有望通过其他密度较高的物质进行替代,从而降低浇筑水泥所带来的碳排放。

4.1.3.机车斜坡轨道系统

ARES 内华达项目是基于重力铁路 50MW规模的储能系统,其中有7列列车,每列载重可达 1223 吨,铁路长度9.3 公里,平均坡度7.05°左右,高度差为 610 米。从建造方面来看,储能地点选择相对较少。IWES 认为,最佳的储能参数为:长度在 13-18 公里之间,平均坡度为4%-8%;距离变电站或输电线路小于 48 公里等。美国内达华州面积约为28 万平方公里,根据ARES统计,内华达州拥有超过 20 个轨道机车储能系统装机地点。从容量和效率来看,机车斜坡轨道系统容量相对较高可达5MW-1GW。以内华达项目为例,轨道机车能以 50MW 的功率持续放电15 分钟到10小时。由于机车质量过大以及与铁轨摩擦导致能量损耗较大,因此转化效率相对较低为 78%-80%。从成本来看,ARES 储能系统初始成本较高。ARES 储能系统的建造需要平整土地,从而导致初始成本较高。大型ARES 初始投资成本约1500美金/kwh(约 9000 元/kwh)。我们认为,初始投资成本过高以及转化效率较低是阻碍轨道机车储能系统大规模应用的关键。

4.1.4.山地缆绳索道储能系统

MGES 项目长期储存潜力较大。2019 年IIASA 提出MGES储能系统设想,致力于解决需求量小的电网侧长期储能需求。目前该储能系统尚未有成功的商业案例,推广进度相对较缓。从储能系统建造来看,存在选址要求较高,影响景观等问题。一方面,MGES 储能系统需要大量的砂石,对地质要求较高。高原和峡谷的地质可能难以承受砂石所带来的额外重量,因此应用场景有所局限。另一方面,该储能项目需要依山而建,因此对于景观影响较大。从储能容量以及效率来看,MGES 装机容量为0.5MW-20MW。长期储存潜力较大,但雨季地势较低的储存点储能能力受影响。根据IIASA测算,MGES 在以 2 m / s 的速度运行时可以存储和产生0.88 MW,当速度为5 m / s 时为 2.21 MW;当速度为 10 m / s 时为4.41 MW。因此存储速度越快,存储周期越低。MGES 高度越大,储能潜力越大,存储周期越长。从成本来看,MGES 储能系统成本跨度较大,整体略低于电化学储能。MGES 装机容量成本为 100-200 万美元/MW(0.6-1.2 万元/kw);LCOE成本为 50-100 美元/MWh(0.323-0.624 元/kwh)。我们认为,MGES 项目难以大规模推广。MGES 项目长期储存潜力较大,与山区风力发电配合较好。主要应用场景储存需求小于20MW,储存周期较长的电网侧。

4.1.5.地下竖井系统

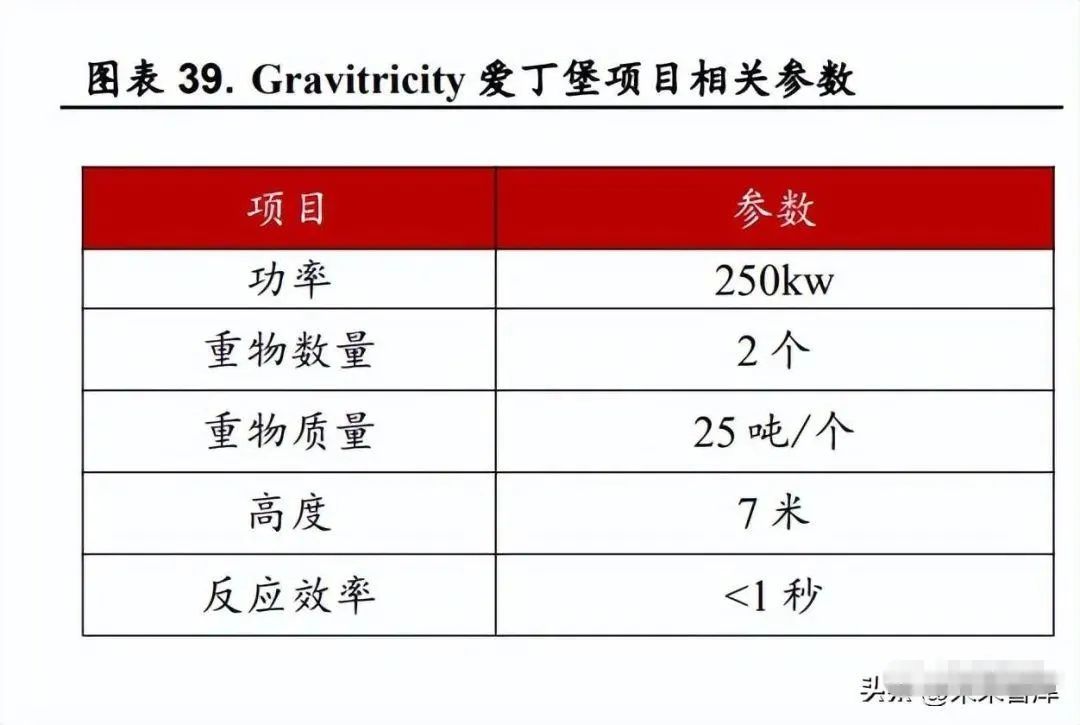

地上试点项目已获成功,地下测试选址进行中。Gravitricity位于苏格兰爱丁堡的试点项目实验成功。该项目处于利斯港的地面,功率为250KW;储能系统的结构中包含两个重量为25 吨的重物;系统提升高度为 7 米。该项目证实了储能系统从零功率到全功率响应速度小于一秒的推测。Gravitricity 目前正在选址进行原型场地的开发、测试工作。从储能系统建造来看,存在竖井开发成本较高以及废弃矿井资源利用可行性待验证等问题。利用废弃矿井开发地下竖井重力储能系统,可降低整体开发成本,解决竖井开发成本过高的问题。我国废弃矿井资源丰富。根据中国工程院统计,我国山西省、河北省、黑龙江省、云贵川地区和新疆维吾尔自治区近十年关闭矿井数量分别约为3810 座、764 座、1116座、4642 座和 1400 座。Gravitricty 全尺寸地下项目正在进行,地下竖井可行性有望得到进一步验证。从储能容量以及效率来看,Gravitricty 全尺寸的地下竖井项目储能容量规模在 1-20MW,可持续输出时间为 15 分钟-8 小时。该储能项目的效率有望达到 80%-90%。我们认为,地下竖井储能系统开发节奏相对较慢,但未来发展潜力较大。基于我国废弃矿井资源情况,该储能系统开发成本有望大幅降低。

4.2.重力储能市场规模测算

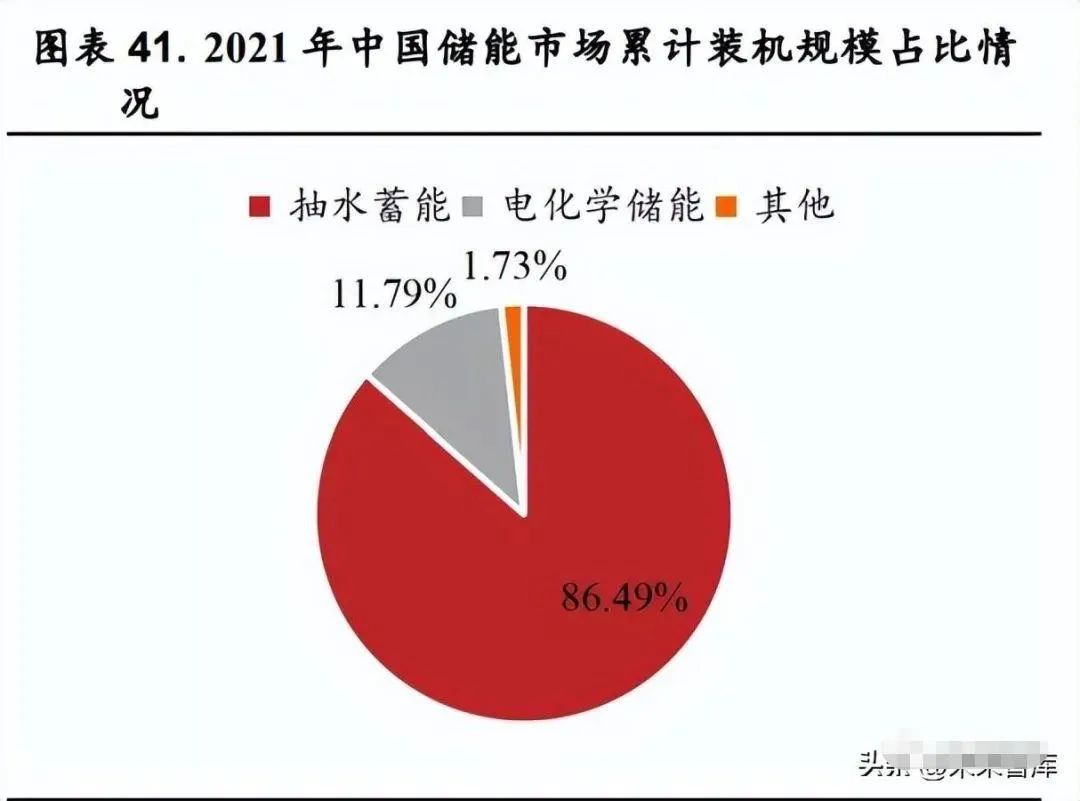

截至 2030 年,重力储能市场规模有望超300 亿元。2021年中国储能市场累计装机量为 43.44GW。其中抽水蓄能占比86.48%,电化学储能占比 11.79%,分别同比-2.82pct 和+2.59pct。2021 年新增储能装机量约为7.39GWh,其中抽水蓄能为 5.26GWh,占比71.13%,电化学储能为1.84GWh,占比 24.93%。抽水蓄能装机量占比下滑趋势明显,电化学储能装机势头较猛。新型重力储能解决了抽水蓄能选址困难依靠地势的缺点,同时安全性方面相比于电化学储能更高一筹。我们认为新型重力储能或将成为未来重要的储能技术之一。我们假设:1)储能市场累计装机容量:根据国家能源局测算,截止2025 年和 2030 年我国风光装机量分别将达到1200GW和1600GW。根据国家能源局的政策,我国新能源强制配储比例10%-20%,配储小时数为2-4 小时。随着国家消纳指标提高以及电力市场化改革进程加速,我国新能源配储比例以及配储小时数将逐步提高。我们预测,2025 年和2030年我国储能装机容量分别为 255GWh 和 755GWh;

2)重力储能渗透率:目前以储能塔为代表的重力储能处于产品导入阶段,技术仍有待验证。我们认为,2025 年重力储能渗透率有望达到5.5%。2025 年重力储能性能获得验证,重力储能渗透率有望大幅提升。2025 年后,随着重力储能持续降本,国内储能技术突破。我们预测,2030年重力储能渗透率或有望达到 15%;

3)重力储能单 GWh 成本:目前根据EV 公司数据,储能塔成本约为3 元/kwh。储能塔降本路径相对清晰,后续有望通过规模化生产以及改变重力块材料进行降本。2022-2025 年,由于规模化尚未形成,降本速度较缓,因此假设每年降本为 2%。2025 年以后,重力块材料有望替换,且规模效应逐步凸显,降本幅度加大。从短期看(截至 2025 年),重力储能市场规模有望突破百亿元。重力储能处于市场发展初期,根据目前商业化进程来看,前期将以储能塔为主。从长远来看,新型重力储能市场规模有望超300 亿。经过前期技术验证,重力储能技术得到认可,且技术更为成熟。储能塔降本有望加速,重力储能的市场占有率或有望大幅增长。

5.重点公司分析

5.1.中国天楹

5.1.1.立足传统环保业务,切入重力储能领域

深耕环保业务十余载,全力进军新型重力储能领域。公司成立于2006年,并于 2014 年借壳上市,上市后改名“中国天楹”。公司主营业务涵盖垃圾焚烧发电、新能源发电、垃圾无害化处理,环保技术装备、储能技术装备等。公司垃圾焚烧发电业务海内外均有布局。2015 年,公司收购深圳平湖垃圾发电项目以及签订泰国VKE垃圾发电项目。与此同时,公司买断比利时WATERLEAU公司Energize垃圾转化能源技术。2019 年公司收购 Urbaser100%股权,并于2021年出售。2022 年公司获得 Energy Vault 重力储能技术授权,全力进军储能市场,开启公司发展新篇章。

公司股权架构清晰,实际控制人为严圣军、茅洪菊夫妇。严圣军直接持有公司 3.72%股份,且严圣军夫妇通过南通乾创投资有限公司和南通坤德投资有限公司分别持有公司 16.2%和 2.99%的股份。严圣军与茅洪菊为一致行动人,严圣军夫妇共计持有公司 22.91%的股份。

5.1.2.Urbaser 剥离,公司盈利能力回升

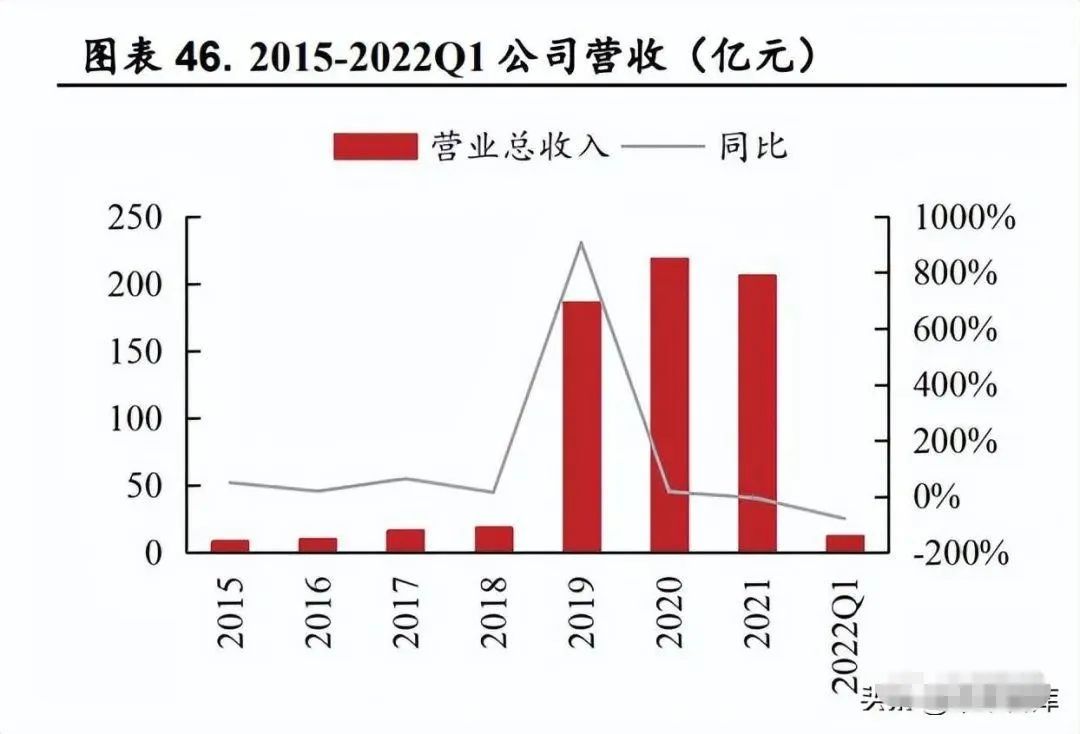

受 Urbaser 剥离影响,公司整体营收以及归母净利润下滑。根据数据显示,自 2019 年收购 Urbaser 后,公司营收大幅增长及归母净利润大幅增长。2019 年公司营收为 185.87 亿元,同比增长906.40%;归母净利润为7.13 亿元,同比增长 229.34%。2022 年 Q1,由于公司出售Urbaser100%股权,公司营收以及归母净利润大幅下跌。根据数据显示,2022年Q1公司营收为 12.04 亿元,同比下滑 79.18%;归母净利润为0.43 亿元,同比下滑65.17%。

公司盈利能力增强,毛利率强势回升。2015-2021年,公司毛利率以及净利率整体呈现下滑趋势。2015-2021年,公司毛利率由49.48%下滑至14.13%;归母净利率由26.06%下滑至3.54%。从利润率方面来看,我们认为,Urbaser 剥离后,公司毛利率以及归母净利率提升,后续公司盈利能力有望持续提升。

从费用率来看,2019-2021年公司期间费用率整体呈现上涨趋势,其中研发费用率以及管理费用率提升较快。2021年销售、管理、研发、财务费用率分别为 0.16%、6.27%、0.27%、3.02%。2021年管理费用提升较快主要由于出售 Urbaser 一次性费用支出2.63亿元,导致管理费用飙升。公司注重研发,其中加大等离子研发的投入导致研发费用率上涨。我们认为,管理费用率后期有望下降,恢复至正常水平;研发费用率提升长期来看有望加深公司护城河,期间费用率未来或将下降,公司整体盈利能力有望提升。

公司经营性现金流整体较好。2015-2021年,公司经营活动产生的现金流分别为1.58/2.25/0.35/2.10/24.00/30.07/25.25 亿元。2021年公司经营性活动产生的现金流量净额为 25.25亿元,同比-16.03%。2022年一季度公司营性活动产生的现金流量净额为-4.21亿元,主要是由于公司出售Urbaser股权,业务量大幅下降所致。

5.1.3.垃圾发电业务稳定增长,重力储能业务成为第二增长点

垃圾发电业务遍布全球,核心技术加深公司护城河。公司拥有多个垃圾焚烧发电业务,为公司进入新能源行业提供坚实后盾。公司垃圾焚烧以及固废处理领域技术积累深厚。2015 年公司从WATERLEAU公司购买Energize 垃圾转化能源技术,叠加自身行业经验,成果研发新型高效垃圾焚烧炉排炉,提高垃圾焚烧效率。公司垃圾焚烧业务立足国内放眼全球。目前公司有两个海外在建项目,一个海外中标项目。根据2021年年报,公司加大了等离子体研发投入,其中“等离子体飞灰资源化处理关键技术装备的研发”已基本实现离子体飞灰资源化处理关键技术装备的自主制造;“等离子体无害化废灰处置” 已掌握等离子体无害化废灰处置的多项具有重大突破的技术创新成果。我们认为,公司传统业务发展稳定,是公司拓宽业务线的重要保证。公司重力储能项目落地如东县,打响新型重力储能第一枪。公司深度绑定供需两端,大力发展重力储能业务。根据公司公告,公司将采用EV公司重力储能系统,建设一座规模为 100MWh,发电功率为25MW的重力储能项目。从技术供给看,公司与 EV 公司深度绑定,利用EV的重力储能技术,抢先进入重力储能市场。从需求看,公司与政府以及国企深度合作,提前锁定部分下游需求。根据公司公告,如东县将优先将“十四五”规划新增的滩涂光伏发电资源的 20%配置给公司,支持公司在如东县的“重力储能”试点项目。