近日,国家发改委等部门发布了《关于加强新能源汽车与电网融合互动的实施意见》,提出在核心技术、技术标准、体制机制、示范应用、整体推广、管理协调等各个方面,推进车网互动,保障电网安全稳定运行、充电基础设施建设以及新能源汽车产业发展。

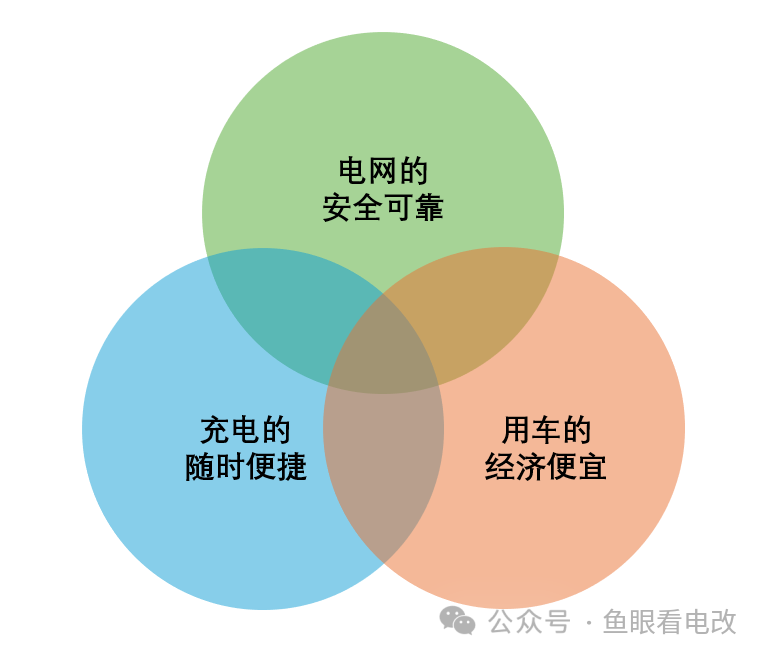

车网互动是交通网络与电力网络的交叉点,其实质是想解决传统电力系统在新能源车时代的“不可能三角”问题。

不可能三角

1、电网安全与充电便捷之间的矛盾

2022年夏季某些地方的严重缺电,电网执行的有序用电方案,导致充电设施大面积停运,虽然这不是常态,但也充分反映出电动汽车负荷,在某些极端情况下对电网安全的影响,以及电网的应对措施。

同时,为了满足充电的便捷性,需要增加充电基础设施的投入,以及与之配套的公共电网投资,进一步增加了电力网络的复杂度和调控难度,也增加了电网的风险。

2、电网安全与充电经济性的矛盾

由于电动汽车负荷资源在时空上的特性,很容易导致“忙闲不均”,比如某些地方在半夜23点以后,由于充电费用较低,加之网约车的晚高峰结束集中充电,导致该时段出现了用电高峰,给电网运行增加了新的难度。

3、充电便捷性与用车成本经济性的矛盾

充电基础设施的大规模普及,电网也需要进行扩容和投资,而电网增加的投资,无论是平摊到输配电价由全社会买单,还是个体化地分摊到充电价格(或充电服务费),由车主消化,都将推高终端电价。从目前趋势看,公共充电桩的综合充电价格正逐步走高。

车网互动能否破局

那么“车网互动”政策的提出,能否从根本上解决这个问题?

个人认为还是有一定的困难,但可以部分地缓解车网矛盾。

1、政策的立意

“车网互动”政策的立意,我觉得更多的是从网的角度,也就是充分挖掘车(桩)的潜力,为网提供服务。同时网以更多的投资,以及更好的服务、一定的补贴去回馈车,形成良好的互动。

但是从车、桩的角度,这种互动是否能充分考虑多元的利益平衡,或者在相关技术、政策、试点、推广层面充分落地,还需要通过实践不断摸索。

车网互动,也就是V2G并不是特别新鲜的事情,在国外也提出很多年。其核心观点的支撑有三方面:

(1)新能源车的快速发展,一方面增加了电网销售额(以电代替了油),另一方面也形成了新的负荷类型。

(2)从电网的角度看,车是较优的可调节负荷。无论是时间尺度、空间尺度的可调节特性,还是动力电池的容量、充放电寿命特性,都支持这部分资源对电网的释放。

(3)通过市场、政策设计,可以通过价格机制的确立,充分挖掘这部分负荷潜力,让车主、充电设施运营商有动力去做。比如2021年国家发改委能源研究所和自然资源保护协会就写过一篇分析报告,认为一辆车如果参考北京的互动政策,一辆车全生命周期的净收益可以增加3万元。

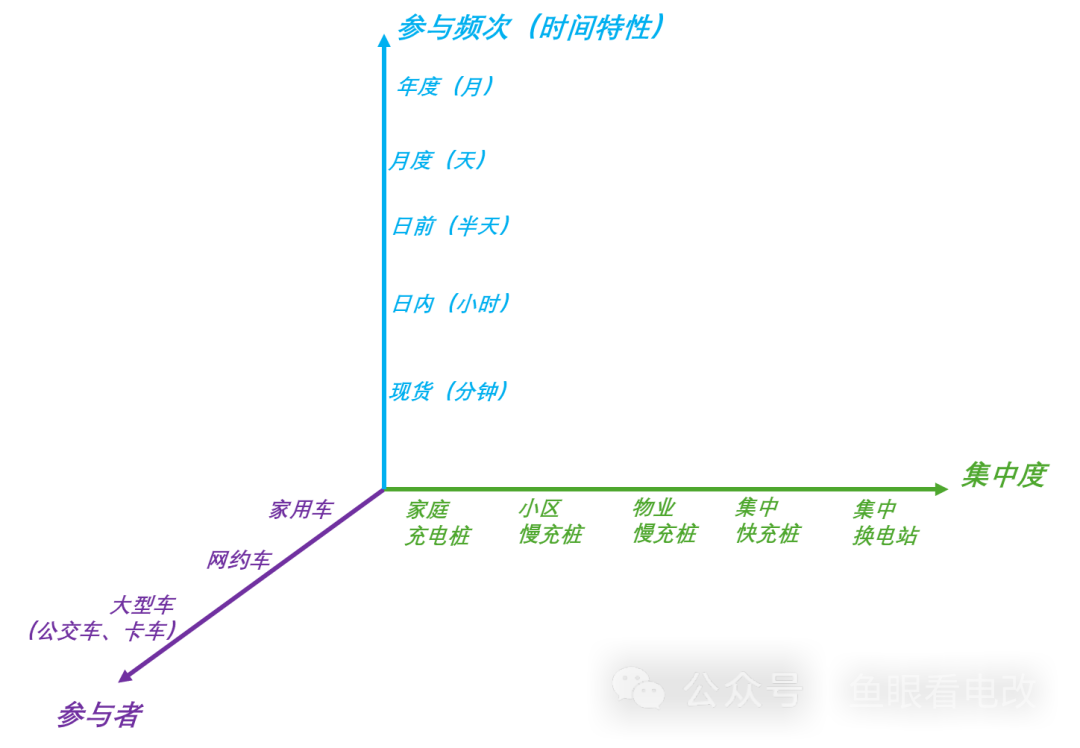

2、场景的设计

车网互动不是一个统一的概念,而是分为一些细分的场景,每个场景都有自己的特性。

个人认为至少是3-4个维度,

(1)从可调节V2G资源的集中度和受控度来说,从家用慢充桩,到集中式换电站。集中换电站的可响应能力、可调节程度是最强的,但是数量少。

(2)从参与者来说,家用车数量最大也最分散,充放电行为也最不可预测。网约车数量相对较多,次数也最多,但是网约车的运营行为需要深度分析分类。目前看最适合的是大型车(或者统一运营管理的车),比如电动公交、电动卡车、电动物流车等。

(3)从参与程度来说,是频繁的参与(分钟级),还是以月度、日为单位的调节,其实也与资源聚合能力、参与方式、政策市场机制相关。

(4)如果再加上一个响应深度(方式),从空调资源调节(有序引导到闲置桩充电),到时间资源调节(在同一个场站实现错峰充电),再到双向互动(单一车-桩实现双向充放电)。

结合上述4个维度,可以根据难易程度,设计不同场景下V2G的买方-卖方利益诉求差异性,形成V2G的落地路径,分场景推进。

3、车-价值落地的另一面

车网互动是一种价值平衡的市场博弈活动,需要充分考虑各方的利益,这里的各方,既包括电网公司(进一步分为电网调度、电力营销的各部门利益),也包括充电设备运营商、各类车主、地方政府,甚至还包括新能源投资方、储能投资商、售电公司等。

比如车主的价值中,有一点是关于电池的全寿命成本与V2G响应收益的问题。

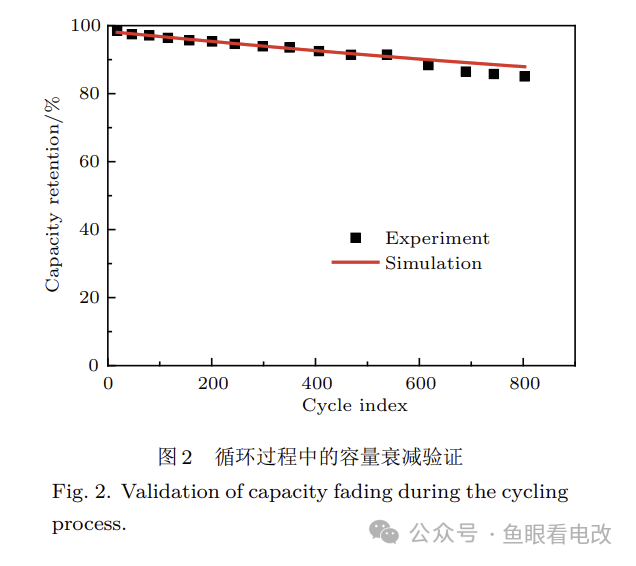

上述的分析报告,采用的是线性的寿命估算模型,也就是电池在1700或者3000次的全寿命中,参加若干次的V2G放电能增加多少收益。

站在车主和新能源车的角度,上述全寿命成本-收益模型存在一些变数:

(1)全寿命的周期理解,按照磷酸铁锂的寿命-容量关系,到1000次左右(不同电池,甚至同类电池的不同生产工艺,数据差异较大,这里引用的论文数据仅供参考),容量就下降到80%左右,而汽车动力电池容量低于80%设计容量,就进入退役阶段。

所以是按照1000次?还是1700次?还是3000次去计算V2G模型,并且测算收益,和后续落地方案是密切相关的。

(2)车主的使用习惯与接受度,新能源车的电池并非满冲满放的,大多数车主都会保留20%的电量,快充桩可能到到85~90%电量时进入小电流恒压充电,这时多数车主就停止充电了。所以实际的V2G的可调用容量与理论计算有一定差异。

(3)出行需求与V2G需求可能存在矛盾。无论是家用车,还是网约车,其本质需求还是首先保证出行的便捷性和车的可用性,其次才是经济性考虑并参与V2G。这种交通网络中车辆的时空运行特性,与电力网络的负荷维度的时空特性之间,本质上存在较大的差异性,如何利用好其中的共同性,并且在机制设计的时候考虑差异性,是较大的挑战。

4、市场的视角,谁来做

如果是集中式的充电桩(换电站),功率大,单一车辆(单站)的可调节潜力更大,但是这类充换电场站数量较少,所以总量有限。这类资源的调节,充电桩运营商自己就有较大的动力参与V2G的响应,甚至一些运营商成立了专门的团队去做。

对于较大数量的商用慢充桩,以及家用桩,点多面广,使用行为差异性较大,运营商对车主影响力有限,这类资源如何聚合、如何参与V2G互动、甚至在什么市场里以何种方式参与响应,如何吸引车主参与,需要更多元化的模式与机制设计。

5、政策与市场

在市场层面,一边是零售侧价格,包括高度市场定价的弹性充电服务费,以及受政策影响较大的家用充电桩分时电价的政策,还需要与电力市场的衔接。

另一边是市场侧价格,无论是纯政策的需求响应补贴,到电力市场化交易,再到辅助服务市场化价格,依赖于电力市场的持续推进与成熟。

总结

车网互动从政策设计,到试点落地,再到未来大规模的推广,需要综合考虑多方利益的诉求,并设计出有效路径和利益格局,推动各方参与。

这个过车中,如何实现从0到1的技术型试点,到商业模式的可复制的1到100,除了顶层的政策文件之外,具体落地过程还存在较大的不确定性,需要各方一起推进。