价格降了70%,还有的赚。除了硅料以外,整条光伏产业链再也找不到有如此利润的环节。在硅料最风光的时候,每吨卖到了30万元/吨的价格。开年以来,价格不断下滑,最低价来到了6万元/吨。

此前只能赚取薄利的组件企业终于松了一口气,曾被上游截留的利润正顺流而下。

硅料产能比较集中,全球80%的产能集中在中国,而中国的绝大多数产能集中在几家企业,比如通威、大全能源、协鑫等等。

背后的核心原因是,硅料生产有相当高的技术门槛。即便经历了跨界、一体化热潮两轮热潮,依然很少听闻其他领域企业扩产硅料。

另外,硅料扩产周期很长,需要18个月左右,未来不确定性风险难以规避;建设产线投入大,如果市场不达预期,很容易砸在手上。

种种原因导致硅料产能一度十分紧缺。

在过去两年,下游产能增速始终在硅料之上,2022年全球硅料产能超过130万吨,最多可以满足400GW的组件生产。彼时,硅片总产能约为664GW,实现了60%的巨额增长,远远超越硅料增长幅度。

巨大的剪刀差,把硅料价格推上了高潮。

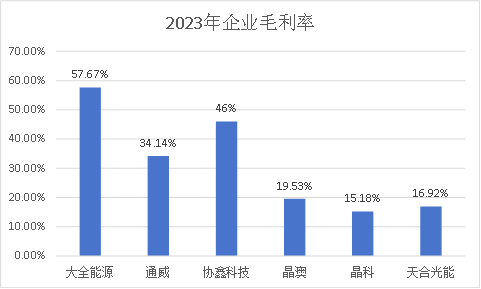

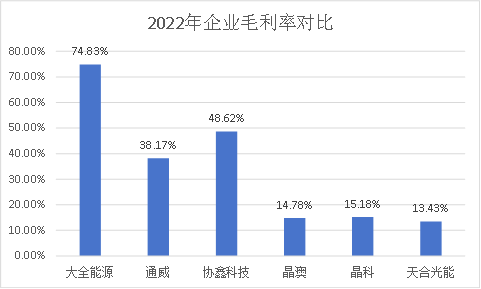

拥有超高毛利率的大全能源是硅料行业的缩影。大全能源的主营业务为多晶硅等硅料生产,在2022年,净利润达191.21亿元,以74.83%的超高毛利率震惊业内外。在硅料狂享利润盛宴时,晶澳、晶科等组件龙头企业毛利率却只有14.78%和15.18%。

为了攫取更大的利润,各硅料企业扩产的脚步几乎从未停歇。据不完全统计,仅2022年就有306吨的硅料扩产计划。伴随着产能逐渐落地,硅料开始供过于求。

硅料价格走低在去年年底初现端倪,彼时产能已有过剩趋势,到年底时,部分企业甚至积压了近一个月的存货。春节附近,硅料价格短暂回升后,开始狂跌。

近期,大全能源披露了2023年中报,毛利率57.67%,对比上年降幅明显,而且第二季度仅有41.90%;净利润44.26亿元,只有上年同期95.25亿元的一半。

另外,据业内人士分析,由于硅料产能还在不断落地,未来硅料价跌还存在下降预期。未来硅料或要继续让步价格,目前的回暖只是暂时的。

硅料企业要面对的挑战并不只产能过剩,还有下游市场需求变化、生产基地限电、电价波动等问题。

尤其是能耗问题,生产硅料所需能耗很高,对一线大厂来说,电力成本甚至可以占生产总成本的30%。为了降低成本,往往选择聚集在电力价格比较低的地方,例如内蒙古的包头。

光伏一直以来都是“拥硅为王”,由于处于产业链最顶端,是所有光伏企业无法避开的原材料,它的价格变化牵动着整条产业链的利益。

今年以来,硅料价格暴跌,下游应用端需求释放,电池、组件企业净利猛涨。

根据目前组件企业的产能来看,头部组件企业几乎都兼任电池企业。组件企业一般都具有电池的研发、生产能力,例如隆基、东方日升、天合光能、晶澳、晶科、一道新能等。组件的电池部分一般都选择使用自身产能。这样既能降低成本,提高经济效益,又能把控产品性能,打造差异化产品。

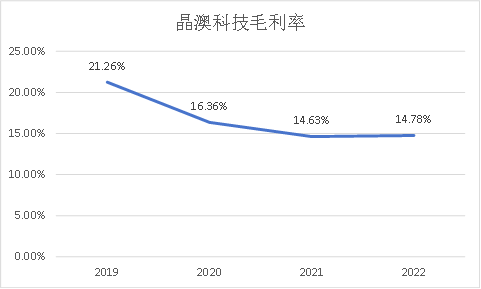

作为电池、组件巨头,晶澳科技十分具有代表性。在过去的几年中,晶澳科技净利润增速一直追不上营业收入增速,自2019年以后毛利率始终维持在20%以下,且呈现逐年递减趋势。

其中,2022年晶澳科技营业收入为729.89亿元,达到上市以来最高点,然而净利润却只有76.72亿元,毛利率仅为14.78%,为他人做了嫁衣裳。

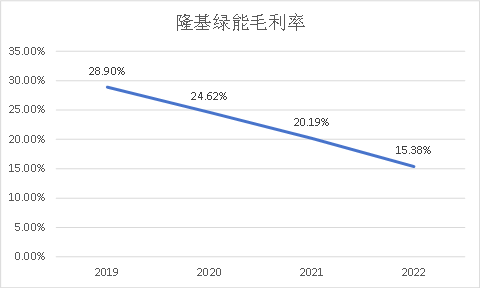

事实上,电池、组件企业近几年境况相通,几乎都是自2019年始,毛利率逐步下滑,这其中甚至包括“光伏茅”隆基绿能。

今年上半年,电池、组件企业的低毛利率的情况有所改善。其中,晶澳科技毛利率为19.35%,同比巨幅增长46.47%。

但需要注意的是,尽管硅料企业毛利率大跌,净利润下滑;同时,电池、组件企业毛利率上升,硅料企业毛利率还是比电池、组件企业高上不少。