电化学储能正在迎来大爆发,这已是一个确定性事件。对于那些想要引领行业发展的企业来说,如何在激烈的竞争中获胜才是关键问题。

随着《巴黎协定》下一阶段目标的迅速临近,世界各地的政府和组织都在寻求增加可再生能源的采用。在一些能源使用量最大的地区,有额外的动力去寻求传统能源的替代品。在欧洲,这一激励措施源于能源危机。在美国,则是得益于2022年颁布的《通货膨胀削减法案》,将拨款3700亿美元用于清洁能源投资。

这些都推动了电化学储能(也称作:电池储能系统)市场的发展。电池存储是可再生能源发电的重要推动者,尽管基础能源本质上具有间歇性,但它可以帮助清洁能源为世界能源需求做出稳定的贡献。电化学储能提供的灵活性将使其成为调峰、自耗优化以及停电时备用电源等应用的一部分。随着电池价格不断下降,这些应用开始变得更“有利可图”。

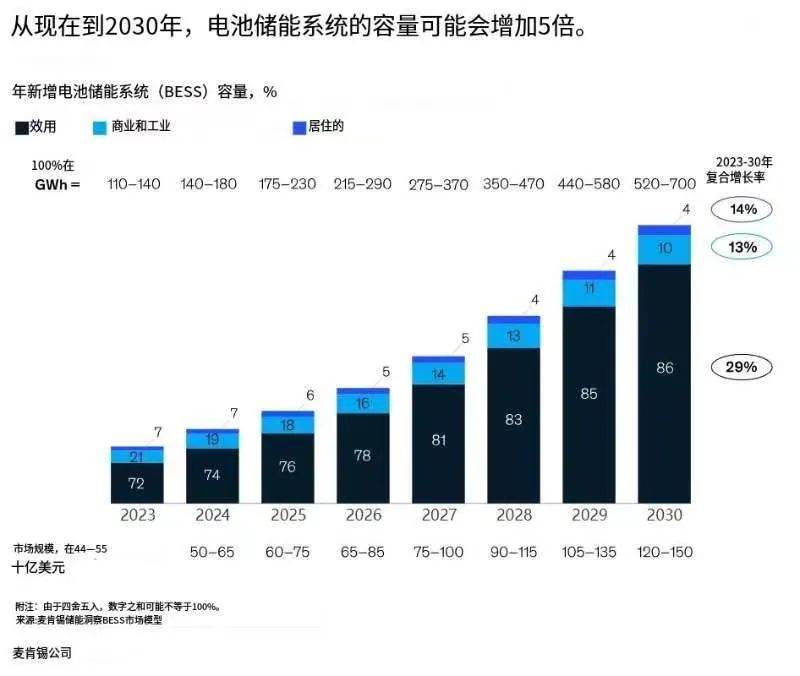

根据分析,2022年电化学储能投资超过50亿美元,同比增长接近三倍。预计到2030年,全球电化学储能市场将达到1200亿至1500亿美元。但当前,储能市场仍然是一个分散的局面,参与的企业想快速知道市场机会在哪里,想知道如何展开竞争,赢得市占。以下整理的内容将帮助电化学储能市场的参与者制定相应策略。

一、重大机遇在哪里?

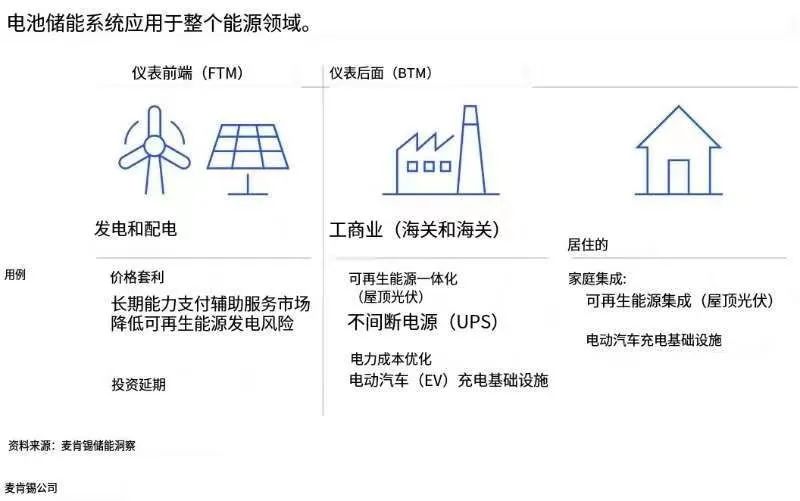

电化学储能分为三个部分:电表前端 (FTM) 公用事业规模安装,通常大于 10 兆瓦时 (MWh);用户侧 (BTM) 商业和工业装置,通常范围从 30 千瓦时 (kWh) 到 10 MWh;和BTM住宅装置,通常小于30 kWh。

我们预计,公用事业规模的电化学储能(已占新增年产能的大部分)将在未来六年中每年都增长29%左右,是三个细分市场中增长最快的。预计到2030年,公用事业规模的年度装机容量将达到450至620吉瓦时(GWh),公用事业规模的电化学储能将占据当年总市场的90%。

FTM(发电侧)装置的客户主要是公用事业公司、电网运营商和可再生能源开发商。他们希望平衡可再生能源的间歇性、提供电网稳定服务或推迟对其电网的昂贵投资。该领域的电化学储能提供商,通常是垂直整合的电池生产商或大型系统集成商。他们将在成本和规模、可靠性、项目管理记录以及开发用于电网优化和交易的能源管理系统和软件解决方案的能力方面脱颖而出。

电化学储能部署已经大规模进行。一家美国能源公司正在开发一个电化学储能项目,最终产能可达6GWh。另一家在能源内外都有商业利益的美国公司已经超越了这一数字,到2022年电化学储能部署量已达到6.5GWh。现在涌入电化学储能的大部分资金,都用于提高能源提供商灵活性的服务,例如通过坚定的频率响应。从长远来看,电池储能系统的增长将更多地源于太阳能园区和风电场的建设,这些项目需要电池来满足其短期存储需求。

FTM(发电侧)公用事业规模储能的收入模式在很大程度上取决于提供商正在进入的地区的状态。大多数公用事业规模的电池储能参与者都奉行收入叠加策略,即从各种来源汇集收入。他们可能参与辅助服务、套利和容量拍卖。例如,英国的许多电化学储能安装,目前都围绕频率控制等辅助服务。意大利的电化学储能参与者通过赢得该国一项以可再生能源为重点的产能拍卖而取得突破。德国的机遇更多地围绕着避免昂贵的电网升级。在FTM公用事业领域受到关注的电化学储能参与者已经了解,与使用单一策略相比单独响应国家及其法规的价值。

二、工商业储能的价值

商业和工业(C&I,工商储)是第二大细分市场,我们预测其将以13%的复合年增长率,使C&I到2030年的年增量达到52至70GWh。

C&I有四个子部分。第一个是电动汽车充电基础设施(EVCI)。根据数据,电动汽车占全球汽车销量的比例将从2025年的23%左右跃升至2030 年的45%。这种增长将需要快速扩建常规充电站和超级充电站,会给当前的电网基础设施带来压力,需要昂贵且耗时的升级。为了避免这种情况,充电站公司和业主可能会选择在他们的房产上安装电化学储能。电化学储能参与者和电动汽车生产商之间已经建立了合作伙伴关系,以建设更多EVCI,包括在偏远地区。

工商业的下一个细分领域是关键基础设施,例如电信塔、数据中心和医院。在这一细分市场中,铅酸电池通常在停电期间通过不间断电源提供临时备用电源,直到电力恢复或柴油发电机启动。除了替代铅酸电池外,锂离子电化学储能产品还可用于减少对不太环保的柴油发电机的依赖,并可与屋顶太阳能等可再生能源集成。在某些情况下,存储在电池上的多余能量可以让组织通过电网服务创收。一些电信运营商和数据中心所有者已经转向使用电化学储能作为其不间断电源解决方案以及电化学储能提供的额外优势。

第三部分是公共基础设施、商业建筑和工厂。该细分市场将主要使用储能系统来帮助调峰、与现场可再生能源集成、自我消耗优化、备用应用以及提供电网服务。我们相信电化学储能有潜力将这些领域的能源成本降低高达80%。在德国、北美和英国等经常实行按需收费的国家,支持电化学储能的论点尤其强烈。

最后的C&I细分市场包括采矿、建筑、石油和天然气勘探以及户外节日等活动的便携式应用。增长的源泉将是客户不再使用柴油或燃气发电机,而是转向电化学储能和混合发电机等低排放解决方案。

三、户用储能的新玩法

住宅装机(户储)容量到2030年将达到约20GWh,是最小的电化学储能领域。从销售角度来看,电化学储能可以与光伏电池板捆绑在一起,也可以集成到智能家居或家用电动汽车充电系统中。

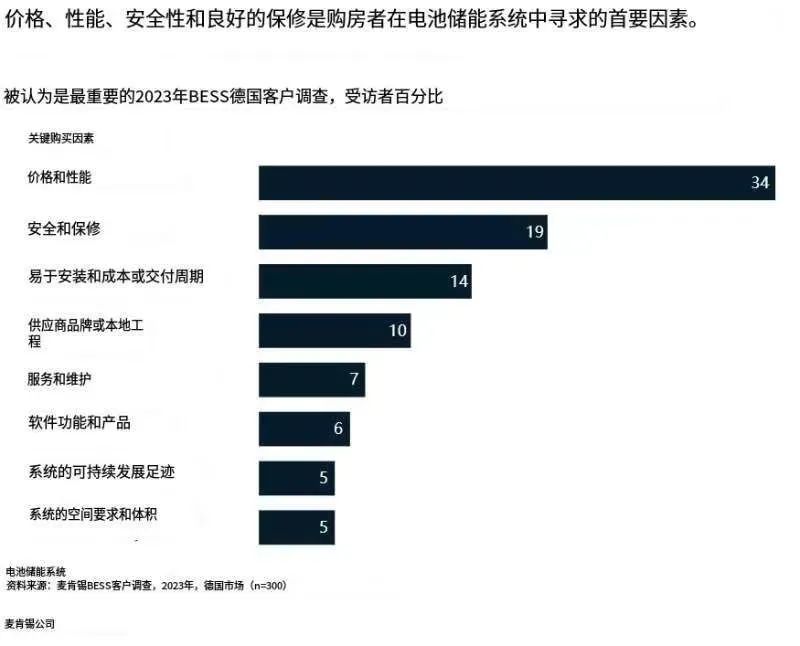

定制产品将帮助住宅客户实现自给自足、优化自耗和降低峰值功耗等目标,这意味着该领域将拥有更高的利润。在对替代能源购买的消费者调查中表明,用户对电化学储能产品的兴趣将归结为几个因素,首先是价格、安全性和易于安装等。

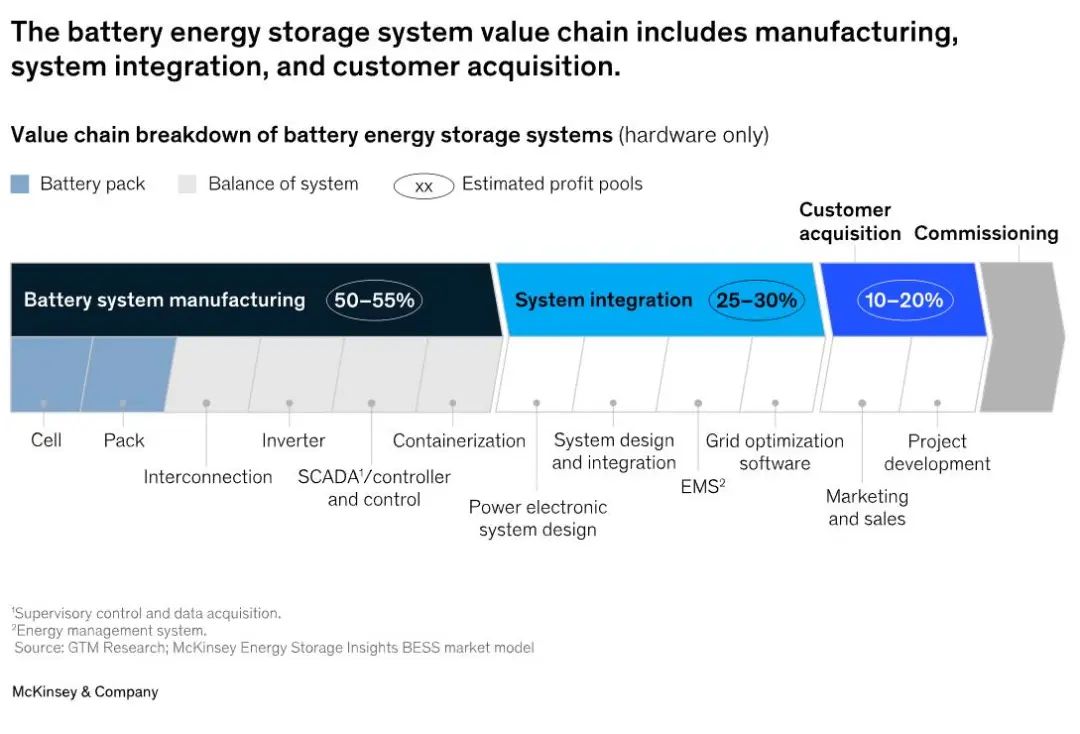

四、如何思考企业战略定位?在一个新型市场中,了解与不同产品和服务相关的潜在收入和利润非常重要。电化学储能价值链始于存储组件(包括电池和电池组)以及逆变器、外壳和系统平衡中其他重要组件的制造商。预计这部分产业链企业将获得大约一半的电化学储能市场利润。

然后是系统集成活动,包括能源管理系统和其他软件的总体设计和开发,以使电化学储能更加灵活和有用。预计这些集成商将获得另外25%至30%的利润。最后,10%到20%的利润池与销售实体、项目开发组织、其他客户获取活动和调试相关。

从技术角度来看,客户关心的主要电池指标是循环寿命和可承受性。锂离子电池目前占据主导地位,镍锰钴阴极曾经是主要的电池化学材料,但磷酸铁锂(LFP)已取代它成为更便宜的选择。然而,锂资源的稀缺为许多其他电池打开了大门。例如钠离子(Na-ion)、钠硫(Na-S)、金属空气和钒液流电池,都在不同程度上有相应的发展空间。

钠离子是一项值得关注的技术。可以肯定的是,钠离子电池在一些重要方面仍然落后于锂离子电池。钠离子电池的循环寿命较低(锂电池2000–4000次,锂电池4000–8000次),能量密度较低(磷酸铁锂为170–190瓦时每公斤,120–160瓦时每公斤)。

根据分析,钠离子成本比磷酸铁锂便宜高达20%,随着该技术在不断改进,以及其制造规模的扩大,钠离子成本将经一部降低。钠离子的另一个显著优点是安全性,钠电池不易发生热失控。未来,钠离子电池可能在电化学储能市场中占据越来越大的份额。当前已有众多企业布局钠电,至少有6家企业将在2023年开始规模生产钠离子电池。

电化学储能市场正处于爆发式发展阶段,现在不行动的玩家将会错过机会。市场上的赢家将是提前布局的企业。随着能源转型的加速,这些获胜者将在新市场中创造价值。