大型储能是储能更大规模发展的关键,也是储能行业2023年景气度确定性较高的细分赛道。

大型储能主要与大型的风光发电进行配套,以保证平稳的发电并网。目前国内大型储能项目盈利渠道主要为峰谷套利、调峰调频等辅助服务收益、容量租赁等。

“十四五”国内大储还有较大空间。各省现已发布的 “十四五”新型储能装机规划超 50GW,而 21 年底我国累计新型储能装机仅 5.7GW,规划要求下,我国储能高增速具备高确定性。

01

大型储能:全球储能装机主力

从产品形态和销售模式上来看,储能分为大型储能与户用储能两大类别。

其中大型储能以MWh级别以上的集装箱式系统为主,终端客户为大型电力公司或工商企业,主要通过集采、招标等形式直接进行销售,B端属性较强。

而户用储能以5-20kWh的小型电池系统为主,终端客户为分散的居民家庭,主要通过当地化的经销商、安装商网络进行销售,具备一定的C端属性。

从结构来看,过去几年全球大型储能的装机占比约为80%左右,是储能装机的主要构成部分。大储在国内电化学储能装机中也占据主导地位,国内新增储能装机中大储占比超95%。

储能成本受到碳酸锂、硅料等上游价格影响。三部门约谈光伏产业链上游硅料企业后,上游价格有望回调。碳酸锂、硅料等22年的紧供需情况有望缓和,储能系统的成本端有望下降,进而推动地面电站装机的需求,对大型储能的需求有进一步推动作用。

储能产业链关注六大环节

国内电化学储能产业链上游为原材料,中游为核心部件制造及系统集成商,下游是系统运营与应用。其中,中游储能系统的核心部件制造主要分为电池和系统两部分,细分之下一般包括电池组、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)四大部分。

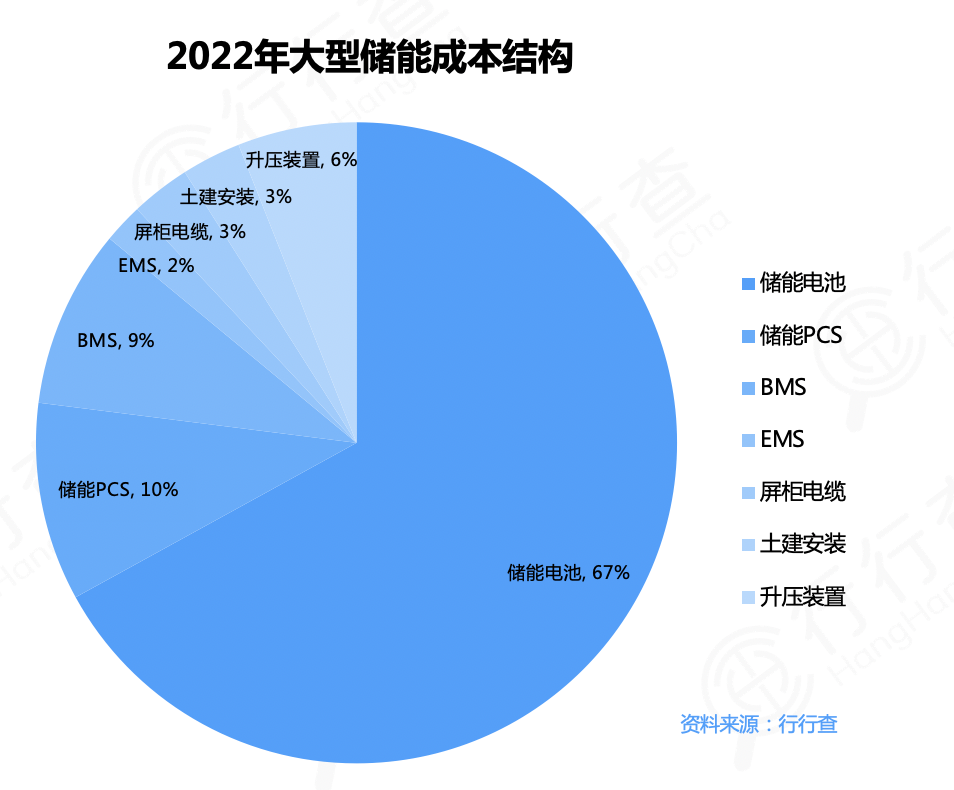

储能系统中电池成本占比最高,其中大储的电池(电芯+PACK+BMS)成本占比为67%,户储成本占比为35%(光储一体机),不算光伏组件则占比为49%。

大储PCS成本占比为10%左右,户储占比约23%(去除组件为32%),户储的结构相对简单,PCS作为核心部件之一,价值量相比大储更高。

大型储能成本结构:

1. 电池环节

电池系统是储能系统的核心,决定了储能系统的存储容量。

大储电池也是由单个电芯组成,规模化从技术方面并没有太多降本空间,因此储能项目规模越大,电池占比越高。

全球来看,2021年宁德时代以接近25%的市场份额排名第一,其次分别为比亚迪、韩国三星SDI、韩国LGES,以上四家企业储能锂离子电池出货量合计份额接近70%。中国来看,宁德龙头优势明显,头部厂商包括比亚迪、亿纬锂能、鹏辉能源、国轩高科、派能科技、海基新能源、普利特等。

2021年中国企业全球储能电池出货情况:

2. EMS(能量管理系统)环节

EMS(能量管理系统)担任储能系统中的决策角色,是储能系统的决策中枢。

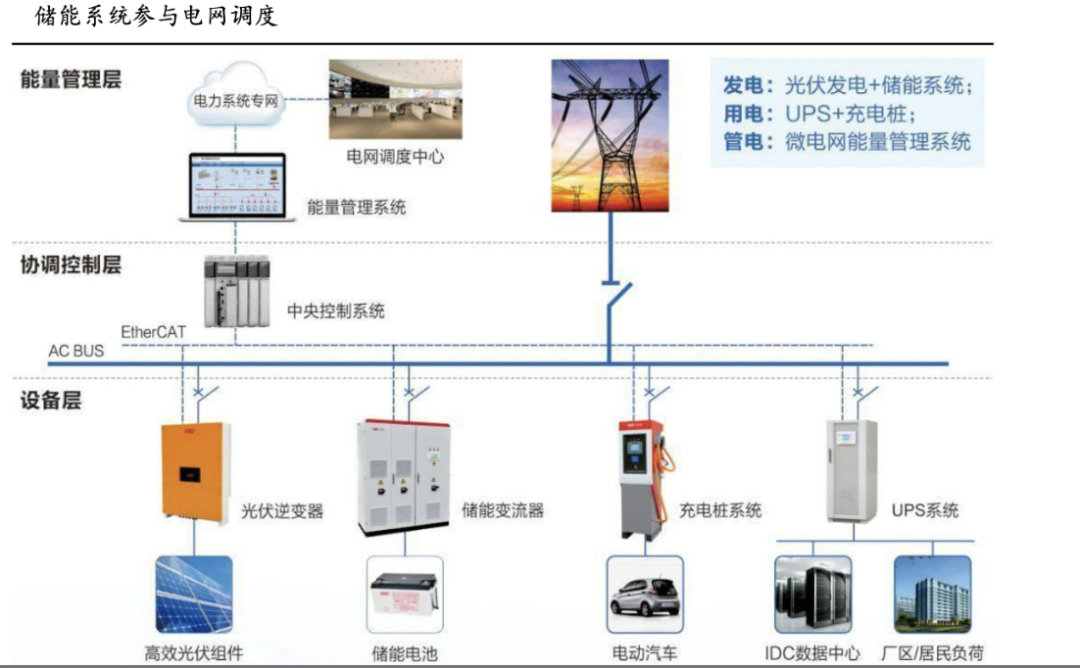

储能系统通过EMS参与电网调度、虚拟电厂调度、“源网荷储”互动等。

现有EMS玩家以国网系为主,国内储能EMS相关公司约有16余家,其中上市公司主要为国网系公司。

主要包括派能科技、国电南瑞、中天科技、中恒电气、许继电气、平高电气、阳光电源和长园集团等。

南瑞定位保护控制,是国网的电力电子研发生产基地;中天科技也是电网长期稳定的电缆供应商;许继集团是开关等电器产品供应商。

未来EMS核心竞争力看软件开发能力和能量优化策略设计能力。

3. PCS (储能变流器)环节

变流器(PCS)是储能电站中关键的一环,控制蓄电池的充放电,并进行交直流转换,在无电网情况下直接为交流负荷供电。

PCS环节关注三大核心竞争力:迭代降本能力、品牌力&可融资性、渠道能力。

目前我国储能变流器市场仍处于提质降本、规模化发展的初期阶段,市场格局仍未定,后进者竞争激烈。

储能变流器与光伏变流器技术同源,龙头厂商高度重合。

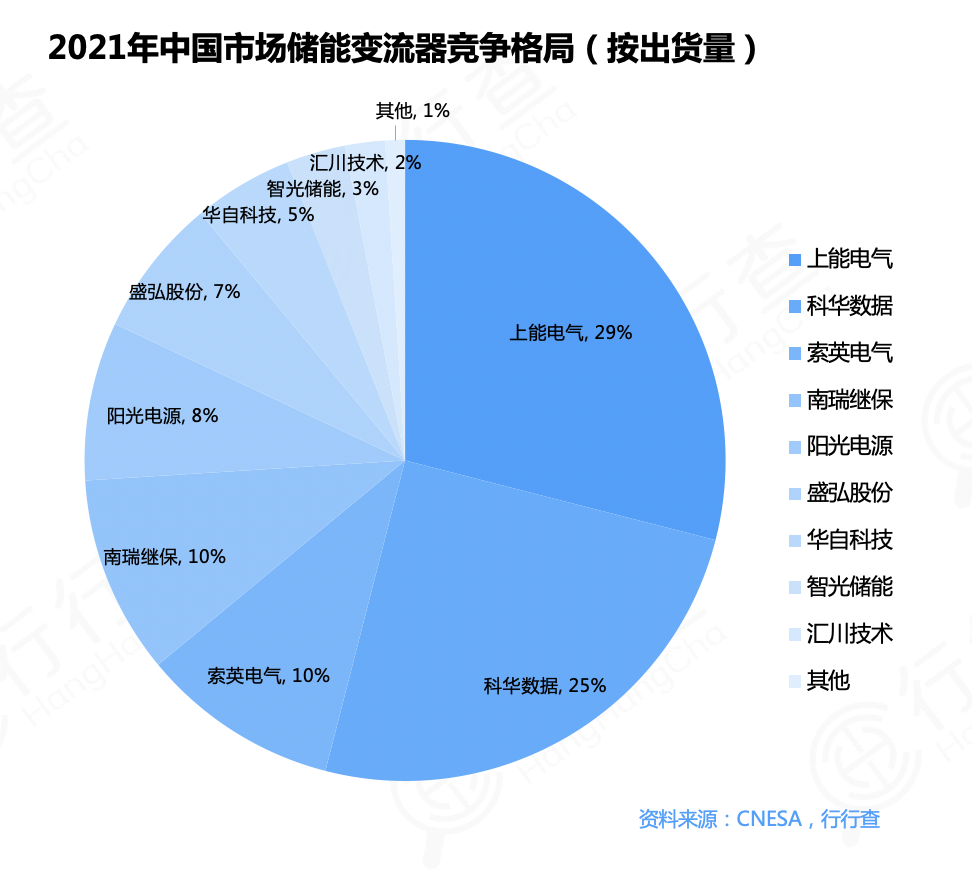

据CNESA,全球市场头部供应商依次为:阳光电源、科华数据、比亚迪、古瑞瓦特、上能电气、盛弘股份、南瑞继保、汇川技术、索英电气和科士达。

2021 年中国新增投运的新型储能项目中,装机规模排名前十位的储能PCS 提供商依次为:上能电气、科华数据、索英电气、南瑞继保、阳光电源、盛弘股份、华自科技、智光储能、汇川技术和许继电气。

4. BMS (电池管理系统)环节

电池管理系统(BMS)作为关键监控系统,是储能电池系统的重要组成部分,2025年储能BMS市场规模接近200亿。

储能BMS比汽车动力电池的BMS更复杂,要求更高。

目前BMS制造产商主要包括车厂、电池厂与专业BMS制造商。与动力电池的BMS主要由终端车厂主导不同,储能电池的终端用户没有加入BMS研发与制造的需求;目前储能BMS没有形成领导者。

当前行业技术成熟度较低、缺乏行业标准、竞争格局分散,未来储能电池BMS大概率延续动力电池BMS市场格局。

储能BMS主要参与方与市场格局:

车厂:通用、特斯拉、比亚迪、华霆动力等;

电池厂:三星、宁德时代、欣旺达、德赛电池、拓邦股份、北京普莱德等;

专业BMS制造商:亿能电子、杭州高特电子、协能科技、科工电子等。

5. 储能温控和消防环节

大型储能是储能温控主赛道。

大型储能具有容量大、运行环境复杂等特点,对温控系统要求更高,有望提升液冷比重。

目前国内如比亚迪、宁德时代、阳光电源等主流集成商都已经推出液冷解决方案。

短期来看,储能温控还处于起步阶段,产品定制化需求较强。长期看,拥有行业先发优势的头部企业有望率先受益。

该环节主要参与厂商包括同飞股份、申菱环境、英维克、松芝股份和高澜股份等。

储能消防约占储能系统成本的3%左右,有望随着储能市场需求的兴起,其价值量增长有望超过市场的增长。储能消防企业主要包括青鸟消防和国安达等。

6. EPC 集成环节

国内系统集成商玩家众多,兼具集成能力、运维服务、当地渠道和品牌力的企业具有先发优势。

集成商环节具有产业链整合趋势,同时,国内储能集成商与海外集成商存在竞合关系,也为部分海外集成商提供代工服务,集成商也是国内企业参与美国储能市场的重要入口。

EPC市场向上依赖性强,EPC模式目前是工程建设的主要模式。

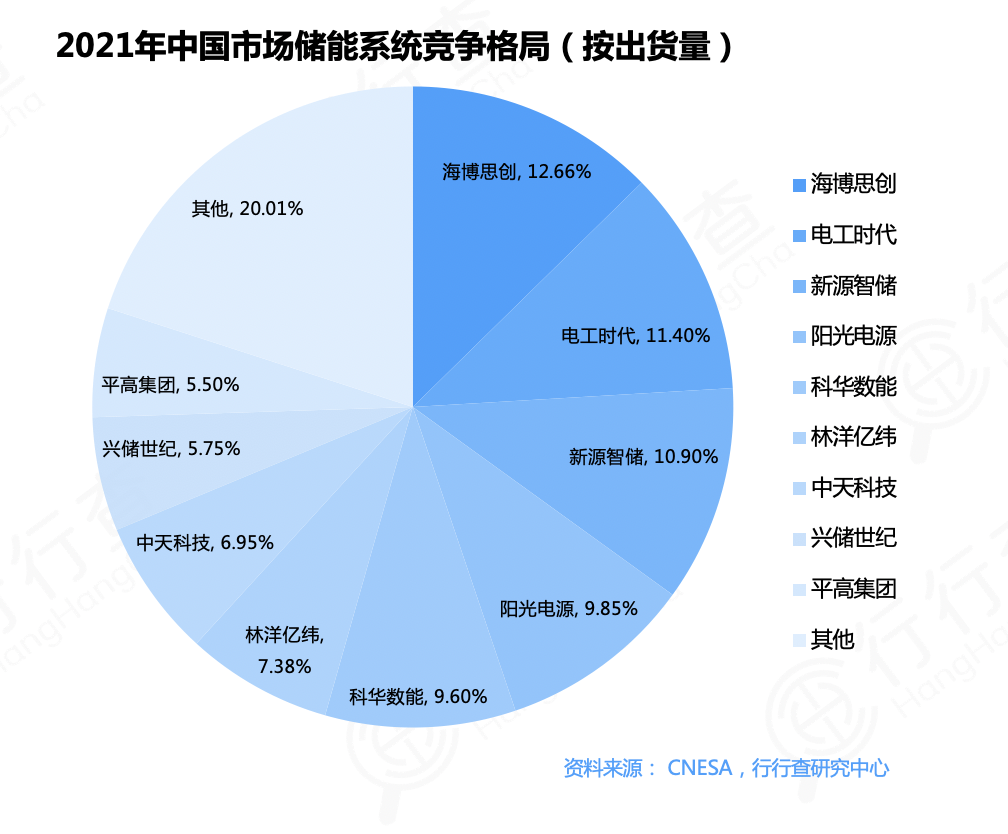

国内储能系统出货头部厂商包括海博思创、电工时代、新源智储、阳光电源、科华数据、亿纬等。

从集成商的参与企业可以看到,PCS、电池环节的企业也在逐步参与到集成环节中来,其中PCS企业参与集成商较多。

阳光电源、比亚迪、科陆电子、东方日升(双一力)、天合光能、科华数据等国内集成商都已在美国开展业务。

电力设备企业布局集成商也具有天然优势。大储作为电力系统得新增环节,需要有电力相关技术的积淀,而电力设备企业具有电力相关“基因”因此转型较为顺畅,未来有望快速切入,并且具有较大竞争力。电力设备企业下游为国网南网、发电集团,具有客户基础。

大储项目自身经济性目前总体较差,政策补贴是其重要收入来源。近年来系列政策密集出台,国家或地方推出超过400项相关政策来支持储能发展。

2022年国内大储招标井喷式增长,随着地面光伏需求启动,储能招标和安装将逐步加速,项目经济性大幅提升。

随着新能源发电大势所趋,在强制配储+共享储能等新模式拉动下,国内大储有望迎来高速发展。全球市场来看,美国电力设施改造成本较高带来的配储刚需将有力带动全球大储加速渗透。