液流电池作为大规模、长时、安全储能技术的首选技术之一,具有安全性高、循环寿命长、电解液可循环利用、生命周期性价比高、环境友好等诸多优势。目前主要的液流电池技术路线包括全钒液流电池、铁铬液流电池、锌溴液流电池等。

全钒液流电池

优势:功率大、容量大、效率高、寿命长、响应速度快、可瞬间充电、安全性高、无污染等。

劣势:初装成本高(大约在3-3.2元/Wh)、能量密度低、工作温度区间较窄等。

钒液流电池产业链相对较为完善,其产业化也在加速迈进,已经实现GW级别的储能电站项目开发。随着电力系统对长时储能需求的逐渐显现,定位于能量型应用的全钒液流电池储能系统,近两年开始逐渐在市场上活跃起来。

铁铬液流电池

优势:资源丰富,成本低廉;安全性高,易扩展;循环次数多,寿命长,废旧电池易处理,电解质溶液可循环利用;适应性强,运行温度范围广。

劣势:负极的析氢问题降低了电池的能量效率,正负极电解液互串交又感染,铬氧化还原性差。

铁铬液流电池目前还处于起步阶段,成熟的企业数量还很少。目前布局力度较大、进展较快的铁铬液流电池企业为国家电投。

锌溴液流电池

优势:电池能量密度高;电解液不存在交叉感染,不宜着火爆炸,安全性高;可回收利用,对环境友好;系统总体造价低,成本大约是钒电池的1/5。

劣势:溴易挥发,溴具有腐蚀性和穿透性,锌所在的电极易产生一些锌结晶,会降低整个电池的性能。

锌溴液流电池在技术研发和产业化上处于探索阶段,如江苏恒安在该领域积极探索。

液流电池产业链介绍

液流电池技术路线的不同,主要是指电解质溶液主要成分的不同。但不同技术路线的产业链环节却基本相似。一般分为上游原料和电堆材料;中游电堆装配、控制系统、其他设备;下游整装、项目开发建设等三大环节。

钒液流电池产业链

全钒液流电池目前成熟度最高,商业化进程最快,产业链也相对完善。

上游钒原料和电堆材料。主要原材料包括五氧化二钒、硫酸、碳材料、聚合物材料等,以及各类辅材。其中钒矿及其加工业处于核心地位。钒电池电解液是钒电池的关键材料之一,直接影响钒电池的储电能力,占钒电池储能系统总成本的30%~60%。电堆材料主要包括电极、双极板、隔膜、密封件等几种关键材料。

中游电堆装配、控制系统、其他设备。这个环节中电堆端技术壁垒较高,需要技术积累和资本投入。控制系统包括电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)等。

下游钒电池储能系统集成和项目开发建设。主要包括各类储能用户,包括发电侧用户、电网侧用户、用电侧用户。

铁铬/锌溴液流电池产业链

铁铬液流电池产业化目前还处于起步阶段,刚刚迈入商业化的示范验证阶段。上游原材料主要是铁和铬;中下游电池整装。

锌溴液液流电池目前处于技术研发和产业化探索阶段,个别企业在这一领域实现了技术突破。

液流电池主要玩家

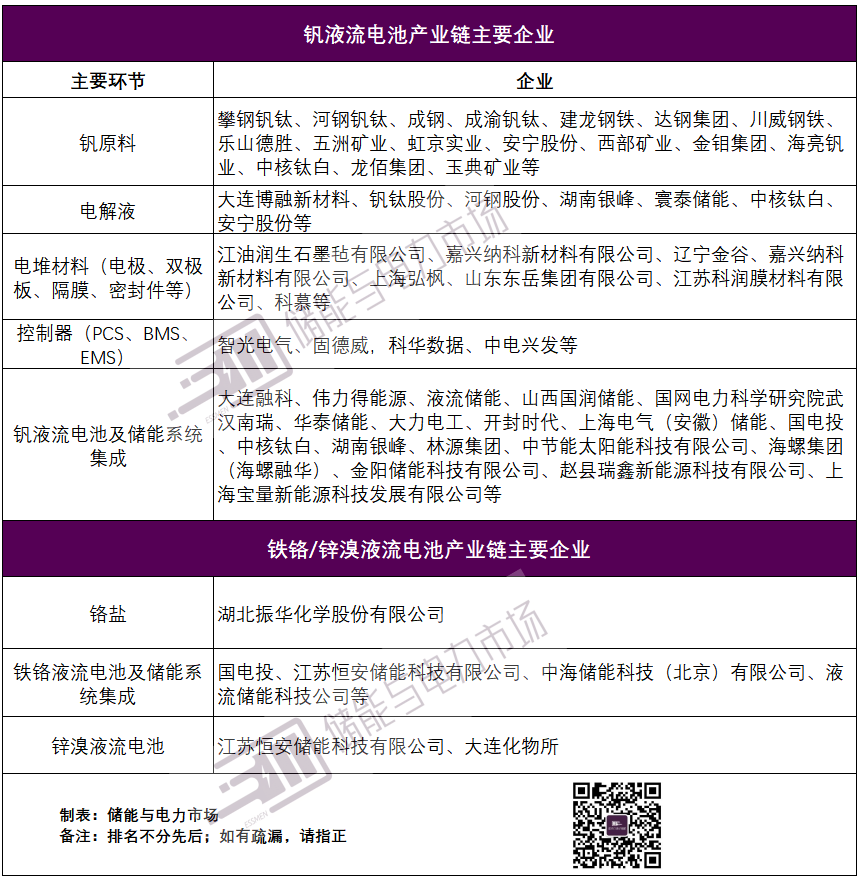

钒液流电池产业链上游主要为钒原料的生产:包括攀钢钒钛、河钢股份、成渝钒钛、川威集团、龙佰集团等。电解液环节主要厂商包括大连博融新材料、钒钛股份、河钢股份、安宁股份、中核钛白等。电堆材料主要企业有江油润生、嘉兴纳科等。

中游钒液流电池控制器主要企业有智光电气、固德威、科华数据、中电兴发等。

下游钒液流电池生产和储能系统集成包括大连融科、北京普能、伟力得、华泰储能、武汉南瑞等。

铁铬液流电池产业链上游原材料方面振华股份,是业内较早布局铁铬液流电池的铬盐企业。电池整装上,国电投是目前布局力度最大、进展最快的铁铬液流电池企业。恒安储能、中海储能和液流储能等新力量也逐步布局铁铬液流电池储能赛道。

锌溴液流电池方面,公开信息显示,恒安储能成功研发整套锌溴液流电池以及相关关键材料;大连化物所开发出30kW级用户侧锌溴液流电池系统。

液流电池产业链各环节玩家列表如下。

部分企业logo如下。