1.1、 钠资源:更高丰度,更低成本

钠资源在电池上的商业化应用落后于锂资源。在元素周期表中,钠元素与锂元素 处于同一主族,物理化学性质非常相似。在选择电池材料时,锂在电势、原子量、 离子半径等基本性质上,相对来说都是比钠更好的材料。锂的原子量更低、离子 半径更小,使得其理论质量比容量是钠的 3.3 倍,理论体积比容量是钠的 1.8 倍; 且锂的电位更高,比钠高 12%,这使得在能量密度上,锂材料的电池也更占优势。因此锂离子电池也更早大规模商业化。

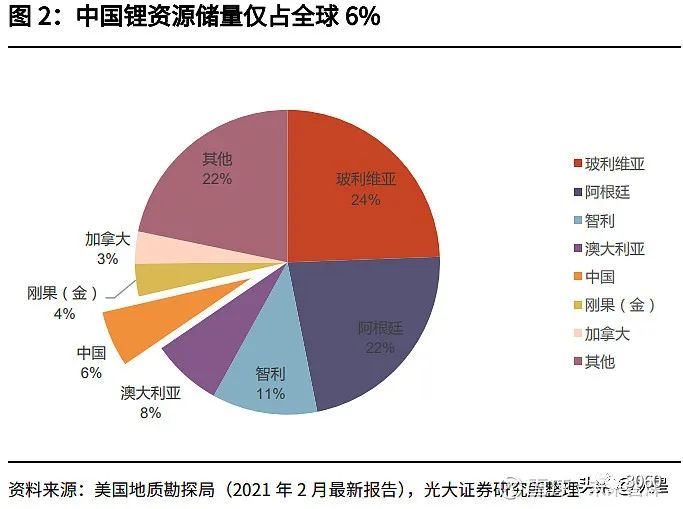

但是,随着全球电池需求量的迅速增长,锂资源开始面临着资源约束问题,一方面是锂资源的总量分布有限,地壳丰度仅为 0.006%;另一方面是锂资源的空间分布不均匀,锂矿主要分布在澳洲、南美地区,根据美国地质勘探局 2021 年报告, 我国锂资源储量仅占全球 6%,且开采成本较高,现在的电池生产用锂对外依存 度过高。锂资源的供需紧张也使得 2021 年以来,锂资源大幅涨价。根据 wind 数据,与 2021 年 1 月 1 日价格相比,2021 年 7 月 20 日碳酸锂价格上涨 66%, 氢氧化锂价格上涨 96%

与锂资源相比,钠资源储量非常丰富,地壳丰度为 2.64%,是锂资源的 440 倍。 且钠资源分布广泛、提炼简单。钠离子电池大规模商用后,会具有较大的成本优势。

1.2、 钠离子电池:原理相似,潜力巨大

钠离子电池与锂离子电池的工作原理类似,为嵌脱式电池。充电时,Na+从正极 脱嵌,进入负极;放电时,Na+从负极回到正极,外电路电子从负极进入正极,将 Na+还原为 Na。

除钠资源储量与价格优势之外,钠离子电池在其他一些方面上同样优于锂离子电池:

(1)集流体材料更便宜:铝与锂在低电位会发生合金化反应,锂离子电池只能选择铜做集流体。而铝与钠在低电位不会发生合金化反应,因此钠离子电池可以 选择更便宜的铝做集流体。

(2)界面离子扩散能力更好:钠离子的溶剂化能比锂离子更低,界面离子扩散 能力更好。

(3)离子电导率更高:钠离子的斯托克斯直径比锂离子的小,相同浓度的电解 液具有比锂盐电解液更高的离子电导率。

(4)高低温性能更优异:根据目前初步的高低温测试结果,钠离子电池高低温 性能更优异。

(5)安全性能更好:钠离子电池的内阻比锂离子电池稍高,在短路情况下瞬间 发热量少、温升较低。

与其他电池路线相比,钠离子电池还有一个重要优势:钠离子电池与锂离子电池 的工作原理相似,与锂离子电池的生产设备大多可兼容。

2、 电池材料:正负极材料变化较大

钠离子电池与锂离子电池最大的区别在于正极材料。目前钠离子电池正极材料主 要有钠过渡金属氧化物(如 NaMnO2)、钠过渡金属磷酸盐(如 Na3V2(PO4)3)、 钠过渡金属硫酸盐(如 Na2Fe2(SO4)3)、钠过渡金属普鲁士蓝类化合物(如 Na2FeFe(CN)6)等几大类。

层状金属氧化物是当前比较主流的正极材料。中科海钠、钠创新能源、Faradion (英国)等公司均选择了层状金属氧化物作为正极材料,其中中科海钠的产品能 量密度达到 135Wh/kg,循环寿命大于 2000 次;Faradion 的产品能量密度达到 140Wh/kg,循环寿命达到 1000 次。

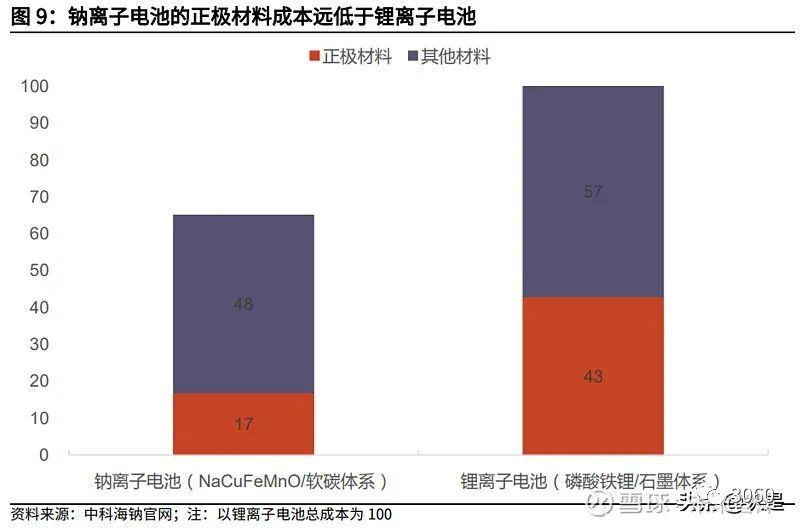

正极材料使用钠资源,将为钠离子电池提供巨大的成本优势。各类基于钠资源的 正极材料,在材料成本上均远远低于锂离子电池的正极材料。根据中科海钠披露 的数据,钠离子电池(NaCuFeMnO/软碳体系)的正极材料成本,仅为锂离子 电池(磷酸铁锂/石墨体系)正极材料成本的 40%左右。

2.2、 负极:无定形碳材料有望商业化

锂电池主要负极材料是石墨,只有高功率负极材料会用到软硬碳材料和钛酸锂 等。钠离子电池负极材料有碳类(硬碳、软碳等)、合金类(Sn、Sb 等)、过 渡金属氧化物(Na0.66Li0.22Ti0.78O2等)、钠-过渡金属磷酸盐(NaTiOPO4)等。 合金材料具有较高的容量,但由于其与钠离子发生合金化的过程中体积膨胀明显,严重影响材料的循环稳定性和倍率性能;金属氧化物、磷酸盐大多容量较低。

高能量密度钠离子电池负极材料中,无定型碳材料(包括软碳、硬碳)是目前最 有希望走向商业化的,其可逆容量和循环性能均已接近应用要求,但主要瓶颈在 于成本较高。基于此,目前开发的无烟煤基无定型碳材料是性价比最高的钠离子 电池负极材料。

中科海钠通过对碳源前驱体进行调研,发现无烟煤的成本低,平均 1800 元/吨, 用无烟煤制备无定形碳负极材料将有利于大幅降低电池成本,并通过实验,最终 研制出了无烟煤基钠离子电池负极材料。

2.3、 负极集流体:铝箔替代铜箔

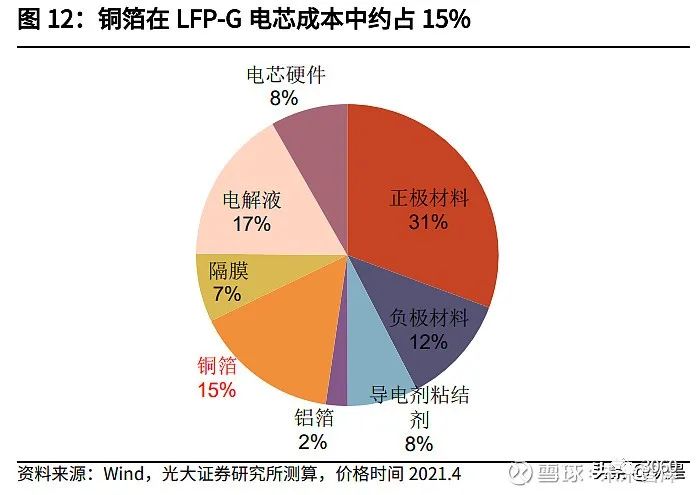

集流体:锂电池以石墨为负极,铝制集流体在低电位下易与锂发生合金化反应而 被消耗,因此锂电池负极集流体为铜箔。钠离子电池正负极集流体均为铝箔。从 原材料成本上看,铜价大于铝价,铝箔成本更低。

根据我们测算,每 1KWh 的磷酸铁锂电池中,铜箔的价值量约为 50 元,占材料 成本的 15%;铝箔的价值量约为 8 元,占材料成本的 2%。每 1KWh 的 NCM523 电池中,铜箔的价值量约为 50 元,占材料成本的 10%;铝箔的价值量约为 7 元, 占材料成本的 1%。钠离子电池中铝箔替代铜箔后,每 KWh 电池中用于制作集 流体的材料成本将会减少 40 元左右,即材料成本的 10%左右。

2.4、 其他材料与制备工艺

电解质:锂离子电池的电解液由钠盐和溶剂组成,除钠盐(NaCIO4、NaPF6等) 之外,溶剂与锂离子电池差别不大,一般为碳酸脂。

隔膜:钠离子电池的隔膜与锂离子电池相同。

外形封装:圆柱、软包、方形,与锂离子电池相同。

制备工艺:与锂离子电池基本相同。钠离子电池商业化比较快的原因主要就是可以沿用锂电池现成的设备、工艺。

3、 应用场景广泛,市场空间百亿级

钠离子电池在对能量密度要求不高的场景中,将有着广泛的应用前景。尤其是在当前磷酸铁锂电池占据优势地位的使用场景,如:电动两轮车、低速四轮车、储 能电站、家用储能产品,大规模商业化之后,钠离子电池都将有一席之地。

钠离子电池在储能、电动两轮车与 A00 级别汽车领域均有较好的应用前景,2025 年这三大领域国内电池需求将达到 123GWh。储能方面,2020 年国内储能装机 需求合计 17GWh,预计到 2025 年将达到 48GWh;两轮车方面,2020 年国内 两轮车电池需求约 32GWh,预计到 2025 年将达到 41GWh;A00 级别汽车方面, 2020 年国内 A00 汽车动力电池需求约 7GWh,预计到 2025 年将达到 34GWh。 若这三类场景均使用磷酸铁锂电池,预计 21-25 年对应的市场空间分别为 408/510/545/532/537 亿元。

当前由于产业链不成熟、制造成本高等因素,钠离子电池实际生产成本在 1 元 /Wh 以上。若钠离子电池行业产业化顺利推进,当产能达到 GWh 级别时,钠离子电池的设备折旧费用摊薄,材料成本低的优势将显现出来(由于正极材料和负 极集流体材料上的价格优势,钠离子电池的材料成本比磷酸铁锂电池低 30%左 右),有望在储能、电动两轮车、A00 级别汽车等领域对磷酸铁锂电池实现替代。

4、钠离子电池产业链相关公司

4.1、 标的汇总

钠离子电池作为一种新的电池技术路线,产业链包括上游资源企业、中游的电池材料及电芯企业,具体有:

(1) 布局钠离子电池技术的公司,如宁德时代、鹏辉能源、*ST 猛狮、圣 阳股份、中国长城、欣旺达。

(2) 持股或投资钠离子电池企业的公司,如华阳股份、浙江医药、新筑股 份。

(3) 布局钠离子电池材料技术的公司,如负极材料企业翔丰华;正极材料 企业容百科技;铝箔企业鼎胜新材、南山铝业、明泰铝业、万顺新材。

(4) 钠资源公司,如中盐化工、南风化工、百合花等。

4.2、中科海钠(未上市):技术处于领先地位

在钠电体系的研发应用层面,国内代表企业中科海钠处于领先地位。中科海钠成 立于 2017 年,依托于中国科学院物理研究所的技术,目前在技术开发和产品生 产上都已初具规模。2020 年 12 月,央视称公司研发的钠离子电池的能量密度 已接近 150Wh/kg,是铅酸电池的 3 倍左右,并于 2018 年发布了全球首辆使用 钠离子电池驱动的低速电动汽车,于 2019 年建立了首座钠离子电池储能电站。

中科海钠曾于 2021 年 3 月宣布完成亿元级 A 轮融资,投资方为梧桐树资本,融 资将用于搭建年产能 2000 吨的钠离子电池正、负极材料生产线。公司目前部分 钠离子电池体的产品处于产业化前期,但产品性能、成本控制以及适配应用场景 有待进一步检验。

4.3、钠创新能源(未上市):钠电两轮车商用正在推进

钠创新能源为国内领先的钠离子电池企业。公司拥有 30 余项发明专利,涵盖钠 离子电池正极材料、电解液、电池的设计制造以及系统集成与管理等。公司核心产品有铁基三元材料前驱体、正极材料、钠电电解液、钠离子电池。

钠电两轮车商用正在推进。2021 年 7 月 7 日,钠创新能源与爱玛科技联合发布 了用于电动两轮车的钠离子电池动力系统,搭载钠离子电池的电动两轮车项目正 在推进中。电动两轮车是钠离子电池重要的应用场景,国内 21-25 年平均每年电 动两轮车电池需求量约 40GWh。公司与电动两轮车龙头企业联合发布钠离子电 池动力系统,意味着钠离子电池产业化进程进一步加速。

4.4、宁德时代:动力电池龙头,钠离子电池即将发布

公司为动力电池领域绝对龙头。2020 年,公司实现营收 503 亿元,归母净利润 56 亿元。国内范围看,2021 年 1-6 月,公司动力电池装机量 26GWh,国内市 占率排名第一,占比为 49%。全球范围看,根据 SNE Research 的数据,2021 年 1-5 月,公司动力电池装机量市占率排名全球第一,占比为 31.2%。

21C 实验室专注于下一代电池研发,三大技术路线中包括钠离子电池。2020 年 6 月,宁德时代宣布成立 21C 创新实验室,项目总投资为 33 亿元。该实验室中 短期三个主要研究方向为金属锂电池、固态锂电池和钠离子电池。

公司钠离子电池即将发布。5 月 21 日,公司董事长曾毓群在股东大会上透露, 将于 2021 年 7 月份左右发布钠电池。公司作为行业中的龙头企业,财务实力和 研发能力雄厚,其加入有望迅速推动钠离子电池的产业化进程。

4.5、华阳股份:无烟煤巨头,与中科海钠深度合作

公司为无烟煤龙头企业。公司位于陕西省阳泉市,控股股东前身为阳泉矿务局, 主营煤炭生产、洗选加工、销售;电力生产、销售;热力生产、销售,主要用户 有河北电力、山东电力、华能电力、鞍钢、首钢、唐钢以及中小化工化肥企业等。 2020 年实现营收 312 亿元,归母净利润 15 亿元,其中 94%的营收由煤炭业务贡献。

与钠离子领先企业中科海钠深度合作。2021 年 3 月,中科海钠宣布完成亿元级 A 轮融资,投资方为梧桐树资本,投资完成后梧桐树资本持有中科海钠 3.33%的 股份,华阳股份占梧桐树资本股份的 49.8%,故华阳股份间接持有中科海钠 1.66%的股权。2021 年 4 月,全资子公司新阳能源与中科海钠合作,拟建设 2000 吨钠离子电池正极材料项目,预计项目总投资不超过 8000 万元;拟建设 2000 吨钠离子电池负极材料项目,预计项目总投资不超过 6000 万元。2021 年 6 月, 华阳集团与中科海钠合作的全球首套 1MWh 钠离子电池储能系统正式投运。

4.6、鼎胜新材:电池箔子领域龙头

公司主营业务为铝板带箔的研发、生产和销售,主营产品包括空调箔、单零箔、 双零箔、铝板带和新能源电池箔。公司电池箔客户涵盖了国内主要的储能和动力电池生产厂商,包括比亚迪、CATL、ATL、LG 新能源、国轩高科、银隆新能源等。

电池箔收入占比低但盈利能力强。公司 2020 年铝材产量约 73.27 万吨,铝材销 售 72.88 万吨,其中电池箔产量为 24244.75 吨,销售 24049.19 吨,同比均增 长 25%。公司电池箔收入 6.48 亿元,同比增长 31.21%,毛利率 26.68%,毛利 率大幅高于公司综合毛利率 8.38%。

电池箔市场空间大,公司新增 5 万吨产能将逐步投放。铝箔因充放电过程中形成 钝化层作为锂电池的正极使用,而钠离子电池正负极集流体均为铝箔,铝箔市场 空间或进一步扩大。公司业绩有望受益于电池箔产能释放而稳定增长。公司投资 的 50000 吨动力电池电极用铝箔产能于 2018 年 1 月动工,2020 年年报显示已 经完工 71.17%,有望逐步投产。

4.7、南山铝业:全产业链铝加工龙头

公司形成从热电-氧化铝-电解铝-熔铸-(铝型材/热轧-冷轧-箔轧/锻压)的完整铝产 业链生产线,公司主要产品包括上游产品电力、蒸汽、氧化铝、铝合金锭,下游 产品铝板带箔、挤压型材、压延材及大型机械深加工结构件。

南山铝业旗下子公司拟投资建设高性能高端铝箔生产线项目,项目总投资 4.53 亿元,建成后年产高端铝箔 2.1 万吨,其中高性能动力电池箔和数码消费类电池 箔 16800 吨。2020 年年报显示,项目建设进度已达 50%。

4.8、明泰铝业:铝板带箔龙头

公司为铝加工行业龙头企业,主营铝板带箔产品,主要用于新能源电池、5G 通 讯、特高压输电、轨道车体、汽车制造、竣工、医药包装、食品包装、印刷制版、 电子家电、交通运输等领域。

旗下子公司铝箔产能已达 18 万吨/年,2020 年生产 14.68 万吨,销售 14.72 万 吨,公司生产新能源电池软包铝箔、电子箔、药用铝箔等。

4.9、万顺新材:7.2 万吨高精度电子铝箔即将投产

公司是国内领先的大型环保包装材料企业,主营中高档包装材料、铝箔包装业务、 ITO 导电膜为主营。2020 年,公司铝加工业务(包含铝箔、铝板带)实现销量 12.97 万吨,同比增长 3.28%。

公司铝箔产能包括江苏中基 8.3 万吨,以及安徽美信在建的年产 7.2 万吨高精度 电子铝箔生产项目,全部建成后形成 15.5 万吨铝箔产能。目前公司高精度电子 铝箔生产项目主设备五台进口铝箔轧机中两台轧机已进入有负荷调试阶段,完成有负荷调试后投入使用,剩余三台后续将逐台安排调试;其他配套设备正在进行安装调试工作; 4 万吨电子铝箔(含 3 万吨电池箔)项目计划于 2021 年 12 月 31 日前全部投产。