储能行业在我国的战略地位愈发凸显,但仍处于蓝海阶段,还远没有到洗牌甚至一家独大的时候。

欧洲的能源危机还在加剧,这场多重因素影响下的能源产业动荡已经对太多领域造成了刺激与伤害。根据相关数据显示,目前欧洲的天然气、柴油等价格仍在走高,民用能源和工业能源的缺口持续扩大,化肥、粮食、畜牧业也遭受了冲击。

从德国、英国、法国等国的能源结构上我们可以看到,“本地能源供应能力不够,进口稳定性不足”几乎是共同的特点,这或许是引发此次能源危机最大的内部因素。正因如此,近期多国开始了能源企业国有化的策略,以挽救那些濒临倒闭的能源公司。

这也从侧面说明,保证能源结构的可控、保证能源供应的稳定性将会是未来各国都要面临的问题。

全球来看,随着碳中和事业的发展,传统能源将会逐步退出能源系统,但传统能源的退出需要伴随新型能源的兴起,这种变革衔接得越紧密,能源系统和整个社会受到的冲击就越小。而现阶段,推动能源系统变革的重要技术路径之一,就是储能。

“储能”可能是近几年最火热的产业之一。从数据上看,截至2021年底,我国已投运电力储能项目累计装机规模46.1GW,占全球市场总规模的22%,同比增长30%。其中,抽水蓄能的累计装机规模最大,为39.8GW,同比增长25%。

但值得注意的是,抽水蓄能所占比重与去年同期相比再次下降了3个百分点,当前储能市场的增量主要来自新型储能,累计装机规模达到5729.7MW,同比增长75%。

同时储能市场的需求也变得更加多样化,短时、长时、调频、削峰填谷等需求都将被满足,未来新型储能产业的发展将更加迅猛。

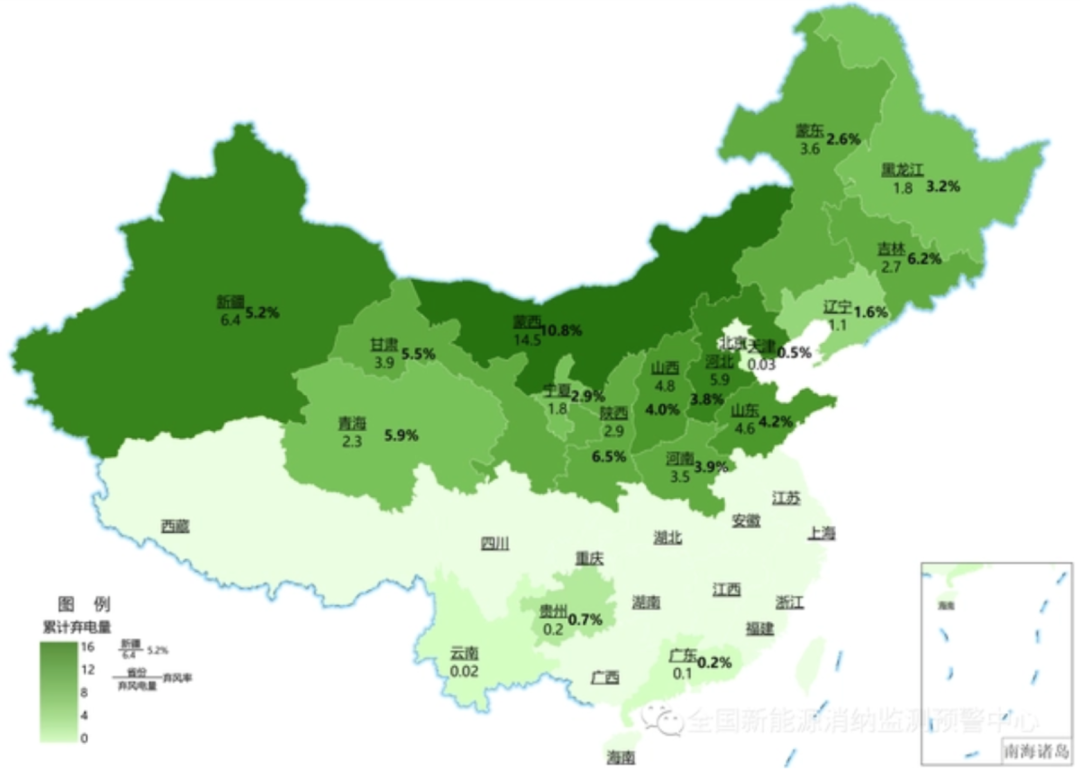

我国的风电、光伏产业发展时间较长,技术也相对成熟,但由于没有合适的储能设备,弃风弃光的现象十分严重。根据国家能源局统计,2022第一季度,我国弃风电量达60亿千瓦时,弃光电量达24亿千瓦时。

截至3月底累计弃风电量(亿千瓦时)及弃风率 ,图片来源:国家能源局

电化学储能除自身应用优势外,产业链成熟程度也是目前新型储能技术路线中最高的。得益于我国近几年新能源汽车产业的发展,锂离子电池的性能、成本、制造工艺等已经达到了较高的水平,上下游产业链的市场规模持续扩大,这都为电化学储能的大规模落地应用打下了基础。

同时,电化学储能系统还能很好地应用在家庭、商务楼宇和工业园区等场景中,这些场景中其他类型的储能系统几乎无法搭建。应用场景广泛也是电化学储能被认为是未来主流储能技术的原因之一。

需要明确的是,无论是中国市场还是全球市场,储能这块大蛋糕不可能被几家大型电池厂商完全吃掉。相比之下创业公司的业务方向更聚焦,历史包袱更少,能够更好地在储能行业深耕,这是创业公司的优势。

从政策角度来说,目前落地项目最多的仍是配备风电、光伏电厂的大型储能设备,但这种场景下的盈利模式并不明确;相比之下,利用峰谷电价差和后市场服务的工商业储能以及家庭储能系统可能会成为未来储能市场价值回归最明显的领域。

对于企业来说,在所有场景都布局产品需要强大的研发能力和资金支持,与公司的营运能力是一个不小的挑战,尤其是储能行业这样的重资产赛道。

储能市场的前景可以说一片光明,在盈利模式不断清晰,部分城市峰谷电价差进一步拉大的情况下,储能企业的涌入也将成为常态。可以预见的是未来一段时间内,还会出现相当一部分储能领域的创业公司,且每个公司都想成为领跑者。这是十分有可能的,即使目前电池厂商占据了大部分的储能市场,但出货量排名始终没有稳定下来,前瞻产业研究院的相关研报就表示“整体来看,储能行业潜在进入者威胁较大。”

总结:储能行业在我国的战略地位愈发凸显,但仍处于蓝海阶段,还远没有到洗牌甚至一家独大的时候。在此期间,发展技术、苦练内功、拓展市场将成为企业成长的基石。