可再生能源发电具有间歇性、波动性、随机性的特点,双碳背景下,中国光伏、风力发电市场发展迅速,带动储能需求量扩大。

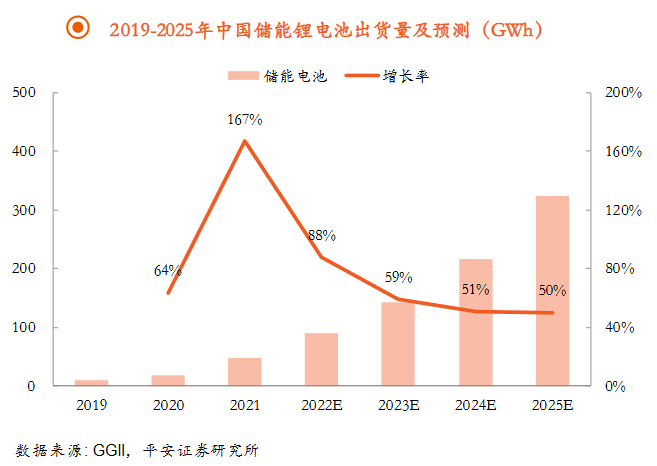

随着下游储能需求量的不断扩大,储能电池行业市场规模随之上涨,市场需求量不断增高,预计2025年装机量将超过324GWh。

市场高速增长,大型储能是主要应用

中国储能电池出货量保持高速增长势态,未来3年年均增长率超过50%。2021年中国储能电池出货量达到48GWh,同比增长167%,预计2022年装机量超过90GWh,同比增长88%,2025年将超过324GWh。

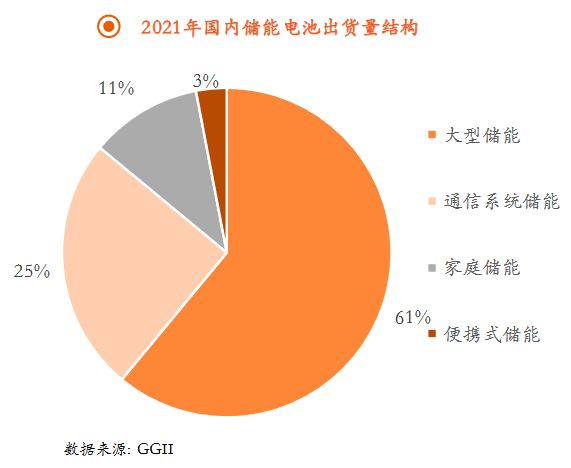

国内储能电池主要应用于大型储能(电力系统储能)、通信系统储能、家庭储能和便携式储能。

大型储能是储能电池的主要应用场景,主要用于发电侧、电网侧及用户侧的储能集装系统,出货量占比达到61%,其次是通信系统储能,主要用于通信基站备电,占比达到25%,家庭储能产品主要出口国外。便携式储能占比最少,仅3%。

企业竞争格局未定,多家企业以储能电池入局

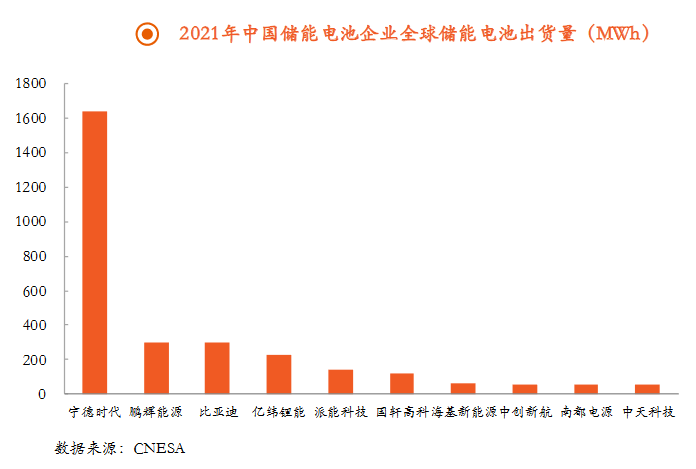

储能电池正处于快速发展阶段,市场格局未定。整体储能电池行业集中度高,龙头企业占据市场份额大。锂电池龙头企业布局储能业务有资金、技术、资源等多重优势。

宁德时代以强大的控本能力与规模优势后来居上,目前与国网、五大发电集团、科士达、星云股份、阳光电源等企业建立广泛合作,暂居第一。鹏辉能源借助海外市场,在家庭储能方面快速扩张,占据国内出货量第二。比亚迪深耕欧美市场,客户与渠道优势稳固,暂居国内第三。

未来2-3年仍处于发展机遇期,新进入玩家面对老玩家的阻击压力较小。储能电芯产品发展趋势是产品标准化、大电芯化、去模组化,各家企业均在进入该行业并试图做大做强。

3年后将会呈现强者恒强局面,不具备规模化优势与高性能电芯研发设计能力的中小玩家将加速被淘汰。