在全球动力电池市场竞逐中,一切都靠实力说话。4月,大量主机厂因为疫情停产,宁德时代市占率稍有下滑,再叠加一季度净利下滑,一时间唱衰论甚嚣尘上。如今,伴随着上半年各项数据的出炉,宁德时代用实力一一回击质疑。

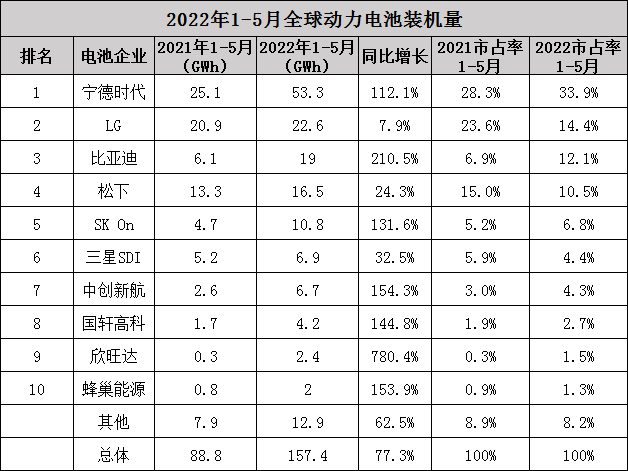

数据显示,2022年1-5月全球动力电池装机量为157.4GWh,其中,宁德时代稳居榜单冠军,1-5月动力电池装机量53.3GWh。特别值得注意的是,5月,宁德时代市占率34%,是韩国LG、SK、三星以及日本松下四家企业市占率的总和。

国内市场同样如此。数据显示,6月宁德时代国内装车量持续攀升,装机量达到了13.4GWh,市场占比达到了49.6%,是后面14家企业之和。6月国内新能源汽车销量已经逼近60万辆,创历史新高,动力电池装机量也将继续跃升。

从市场表现来看,宁德时代二季度已强势回归,产销符合预期。叠加电池成本压力高点已过,电池价格实现终端顺利传导,宁德时代下半年盈利水平有望带来更好表现。

022年为全球电动化关键阶段,动力电池需求将持续旺盛,一方面2022年下半年国内新能源乘用车销量环比上半年有望大幅增长,另一方面来自海外市场需求开始持续释放,2022年全球新能源汽车销量有望突破950万辆。

复盘2022年上半年的整体表现,可以看出的明显趋势是,宁德时代正在市场份额、客户结构、规模化制造、供应链部署、技术及产品创新、知识产权构建等多个维度不断筑高市场护城河,在全球动力电池领域的竞逐中展现出越来越明显的优势。

1、价格传导顺畅打破市场传闻

一季度业绩报告中,宁德时代营业收入同比增长超1.5倍,但受上游原材料价格暴涨拖累,净利润同比出现下滑。虽然宁德时代解释称二季度会向电池价格上涨向下有序传导。“主要客户都谈的差不多了,海外客户基本上都是和金属价格联动,国内客户也差不多”,但市场上唱衰论仍然认为宁德时代不具备价格话语权。

而宁德时代第二季度的表现已经足以给该论调有力回击,高工锂电获得的信息显示,进入二季度以来,宁德时代已经将产品价格上涨顺利向国际国内大客户传导,再叠加近期大部分原材料价格松动,成本压力边际改善,2022年业绩预期乐观。

同时,目前动力电池定价周期已经从季度逐步调整为月度,这意味着,上游价格的波动能及时得到传导,这对于电池企业和车企都将带来一定利好。

此外,宁德时代持续扩大规模化效应,加强产业链控制能力与优势,通过切入上游资源提升自供率,发展新技术路径和开发新产品,强化精细化管理,持续降本增益,企业整体盈利能力将会持续向好。

2、海外布局提速,与日韩及国内同行进一步拉开差距

近年来,宁德时代在海外市场持续发力,从生产线到回收端全面布局,1-5月全球动力电池装机量来看,日韩企业的增速明显落后,且整体市场占比持续下滑。而宁德时代的市场份额已经从去年同期的28.3%,提升至 33.9%。

在这背后,映射的是宁德时代全球市场竞争力开始明显提升,这体现在全球化客户结构、全球化的业务占比、全球化产能部署等多个维度。

在国际车企配套上,目前宁德时代已经是特斯拉、大众、宝马、戴姆勒、现代等一大批国际车企的核心供应商,以特斯拉为例,预计2022年宁德时代将为其供货达40GWh。

业绩数据显示,宁德时代国际业务占整体营收的比例近年迅速上升。2021年境外营收278.7亿元,同比增长252.5%,占营收比例从2019年的4.4%攀升至21.4%。

产能方面,宁德时代2025年在全球规划的动力电池产能超670GWh以上。其中,全球本地化的产能正在加速落地。今年4月,宁德时代德国图林根工厂正式获得8GWh电芯生产许可,成为中国电池企业首个投产的海外基地。据悉,第一批电芯有望在2022年底前下线。在上游配套中,宁德时代已在印尼布局了动力电池产业链项目。在铜钴矿方面,同样有世界级资源储备。

一个明显的趋势是,欧洲电动化加速推进的同时,欧洲车企正在赋予动力电池本土化供应越来越高的权重。宁德时代德国工厂产能的释放将让其率先实现稳定的规模化配套,锁定更大的海外市场份额,同时也为其实施海外产能复制打下基础样板。

业内分析认为,全球市场将是动力电池企业接下来角逐的最大战场,目前国内大部分电池企业海外业务普遍处于起步阶段,尚未实现规模化供货,反观宁德时代,已体现出强劲的国际市场增速,且产能规模布局比日韩及国内对手明显更大且更迅速,这将为其在国际市场的竞争中占据更大的主动权。

3、技术领跑,宁德时代全球发展的压舱石

全球化发展是企业科技实力的试金石,如果没有成体系的核心技术,又或者仅仅依靠复制成熟技术甚至抄袭,企业将在海外更为激烈的竞争以及专利战中处于不利位置,这也是一些国内电池企业目前出海时面临的必答题。

在全球动力电池市场的竞逐中,知识产权扮演的权重也在越来越高。对比日韩及国内其它企业,宁德时代最大亮点之一就在于,其不仅建立了一套从材料、电芯、结构等全维度层级的知识产权体系,同时,已经开始以知识产权的形式向全球输出动力电池创新技术。

公开数据显示,2021年宁德时代的研发费用达到76.9亿元,研发人员超过1万人。无论是研发费用规模还是研发人员规模,在全球动力电池领域都是首屈一指。以此为支撑,宁德时代在电池新材料、新工艺、新结构等方面持续做前沿技术储备及创新成果输出。

2022年5-6月,宁德时代相继向授权泰国ArunPlus、现代摩比斯使用CTP技术,推进CTP技术在全球范围内的落地应用。也是其在全球动力电池领域实现技术价值向商业价值的转化的重要成果。

值得一提的是,近期宁德时代公布其第三代CTP麒麟电池技术方案,并预计2023年量产。麒麟电池的落地也将进一步巩固宁德时代在动力电池领域强IP的地位。

除了自身持续巨额的研发投入之外,宁德时代在产业链的控股和投资基本覆盖锂、镍、三元、LFP、负极、电解液、装备等全产业链,产业链的投资也成为其技术研发的外化,并形成前瞻性技术成果优势,锁定市场话语权。

技术竞争永远不会退潮,创新技术的持续输出也是宁德时代持续领跑全球的底层逻辑所在。

面向TWh新周期,国际市场的竞争将成为动力电池领域角逐接下来最大的变量。宁德时代在技术自主创新、本土化产能、知识产权、客户及市场份额等关键竞争因素上,已经遥遥领先于竞争对手,这将助力其在全球市场竞逐中实现持续领先。