锂电杀向4h,液流电池将被迫让出4h储能市场?

长期以来,在2h储能市场,锂电池是绝对霸主!

到了今天,在4h储能市场,锂电池也气势汹汹地杀过来了!

锂电池欲图再增长时储能技术的光环,将与液流电池为代表的长时储能技术形成正面竞争,市场将如何选择?

1

4h系统采购频现

随着高比例可再生能源占比的大幅提升,长时储能凭借对电网的强支撑性,成为市场热点,这一趋势也在新近的储能系统招标要求中得到了证明。

11月份以来,中国电建、中国华能、中广核、中国能建、中核汇能等多家央企陆续发布了2025年储能集采公告,据不完全统计,涉及2025年的储能集采规模已超50GWh。

11月13日,中国电建集团(股份)公司发布2025-2026年度储能系统设备框架入围集中采购项目招标公告,采购总量预计为16GWh,为国内最大规模储能系统集采。该项目虽未对电池充放电倍率有明确要求,但招标范围中提到:投标人供货设备20年运行期检修及维护工作均含在本招标范围内;

11月20日,中国华能集团有限公司发布了2025年度储能系统框架协议采购招标公告。该次框架协议预估采购总容量4GWh,其中,标段一采购1h、2h、4h的集中控制式电化学储能系统,预估容量3GWh;标段二采购2h、4h的分散式模块化、组串式电化学储能系统,预估容量1GWh;

11月26日,中广核风电有限公司发布了中广核新能源2025年度储能系统框架采购招标公告,招标项目划分为7个标段,每个标段预估容量均为1.5GWh,其中构网型为1-3标段,预估容量4.5GWh;跟网型为4-7标段,预估容量6GWh,7个标段共计10.5GWh。每个标段储能系统均为全部倍率;

11月28日,中国能建旗下中储科技发布2025年度电芯框架招标公告。预计采购容量为6GWh,分为电芯0.5C及0.25C、1C两大标包。标包1采购数量预计5GWh,采购0.5C及0.25C方形铝壳磷酸铁锂电池,尺寸约207*174*72mm;

12月10日,中核汇能及新华发电2025-2026年度储能集中采购招标公告发布。储能系统采购总容量为12GWh,不区分风冷/液冷,适用于共享/配套储能,包括2h(0.5C倍率)及4h(0.25C倍率)方案。

此外,12月23日,国家能源集团国华投资发布2024年第四批储能系统设备集采招标,采购范围包括但不限于95MW/380MWh电化学储能系统设备。同时,该项目业绩要求提到:投标人须在2021年12月至投标截止日(以合同签订时间为准)拥有不低于1GWh的4小时储能系统(磷酸铁锂电池)国内累计供货业绩,其中不少于200MWh储能集成系统项目供货业绩至少1份。

表:最新锂电池储能系统集采

与之对应的是,自2022年11月,长时储能代表技术的液流电池首次GWh集采落地后,至今共进行五次液流电池集采,但2024年至今,仅新华水力发电进行了一次GWh级全钒液流储能系统集采,另算上中国电气装备集团储能科技有限公司的一次小规模集采,液流电池的整体集采项目数量、规模都低于2023年同期,亦低于2024年至今的4h锂电池系统集采。

表:液流电池系统集采统计

除了集采项目之外,2024年8月14日,中广核兴安盟阿尔山市20MW/160MWh电网侧储能示范项目备案,该项目是国内首个采用磷酸铁锂电池技术的8小时长时储能项目。

2

锂电企业卷向4h

越来越多的4h锂电池系统集采,让锂电池企业对开发4h系统更加趋之若鹜。

一年前,海辰储能在重庆发布了MIC 1130Ah长时储能专用电芯和以该款电芯为基础的20尺6MWh储能电池系统。

一年后的12月12日,海辰储能全球首发∞Power 6.25MWh 2h/4h时空定制大容量储能系统,这是海辰储能针对储能产业大规模化、场景化和收益精细化的需求和趋势,专为时空全场景定制的储能系统,让电力储能实现时空定制自由。并宣布将于2025年第二季度开启全球交付。

产能布局上,2024年10月29日,海辰储能牵头建设的全球首个长时储能一体化零碳产业园区落地菏泽,专为长时储能电池和系统的生产制造而建,总投资72.6亿元,项目上下游产业链计划总投资超130亿元。

12月10日,亿纬锂能宣布其60GWh超级工厂一期项目在荆门新能源新材料产业园内建成投产,此次投产的生产线设计产能17GWh,将主要生产628Ah超大容量电芯Mr.Big,这或将成为业内最先量产的600Ah+超大容量电芯。

9月,瑞浦兰钧发布了其专门针对4h以上长时储能需求的564Ah电芯。该款电芯可实现10000+次超长循环寿命和25-30年超耐久日历寿命。基于“问顶”564Ah电芯,瑞浦兰钧打造了20尺Powtrix储能系统,可满足全球日益增长的4h以上长时储能需求,直流侧装机容量达到6MWh以上,效率可达95%以上,系统使用寿命可达25年以上。

与此同时,瑞浦兰钧还联合中车株洲所推出了688Ah超大容量储能电芯。该款电芯体积能量密度达到435Wh/L+,相较于314Ah电芯提升了6%,实现了“单电芯2.2度电”,循环寿命10000次+,日历寿命超20年。

同在9月,远景储能发布20尺集装箱8MWh+储能系统。该储能系统使用700Ah大电芯,RTE达到96%,能量密度达440+Wh/L,循环次数超15000次。

6月,欣旺达发布了625Ah大储电芯“欣岳”,官方介绍其最大的亮点是精准的两度电、AI闪叠技术、5年零衰减的特性。据介绍,该电芯能量密度达到430+Wh/L,相比314Ah电芯提升了8.8%,赋能20尺集装箱能量达6.5+MWh,能极大降低储能电站初期投资成本,为未来储能项目提供灵活且经济的选择。该款电芯预计将于2025年全球交付。

600Ah+电芯、10000+次循环寿命、4h储能时长,第三代储能电芯将很快涌入市场。

储能电芯追求大容量已是行业趋势,尤其在大储市场,单个储能项目正进入GWh时代,大容量电芯的降本增效优势显著,为了满足市场竞争的需求,电池厂商疯狂内卷,推动电芯容量在短时间内快速做大。从280Ah电芯到314Ah电芯,储能行业用了四年,而从314Ah电芯到如今的600Ah+电芯,仅用了不到一年时间。

3

4h锂电池系统能行吗?

衡量一种储能技术在长时储能市场的应用前景,最关键的两个指标是安全性和经济性。

自市场推出300Ah+大电芯以来,围绕大电芯的争议一直不断。以中国科学院院士欧阳明高为代表的业内专家们指出了300Ah+储能大电芯带来的安全性问题——电池做得越大,热失控出现事故的风险也就越高。

2023年5月,欧阳明高公开指出:300Ah+磷酸铁锂储能电芯在本征安全方面,实际是比较危险的。大容量电池像320Ah电池,内部温度可以达到700到900度,超过了磷酸铁锂正极分解的温度(500度)。此外随着SOC(电池单元的充电状态)的增加,大容量磷酸铁锂电池热失控产生的氢气比例升高,燃爆指数是三元电池的两倍。

如今储能电芯容量再次提高到600Ah+,对锂电池储能的安全性提出了更严苛的要求。

但锂电池企业对安全问题都信誓旦旦,一致宣称“没有问题”。如海辰储能宣称,其系统实现了大电芯的本征安全。

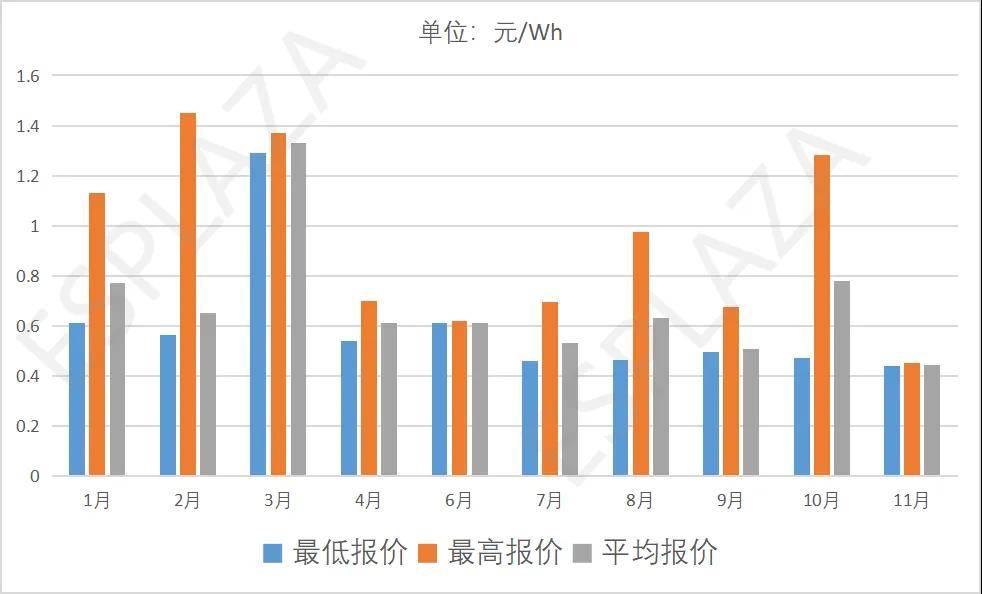

经济性方面,从2024年部分月份的4h锂电池储能系统报价来看,最低报价已经低至0.439元/Wh,最高报价为1.45元/Wh,平均报价在0.62元/Wh左右,这一价格已大幅低于全钒液流电池的2元/Wh。

由于锂电池的功率与能量装置是绑定的,在不提升功率,仅提升容量(储能时长)的情况下,单位功率的电池投资成本会等比例增加,即同等功率下8小时储能系统的总投资成本是4小时储能系统的大约2倍,单位Wh的投资成本变化不大,呈小幅降低。

液流电池系统功率和能量是解耦的,储能时长越长,单位成本下降越明显。但在4h这个维度上,液流电池的初装成本要远大于锂电池。

从全寿命周期成本(LCOE)来看,随着储能时长的提升,锂电池的LCOE无显著变化,液流电池的LCOE在更长时间周期内将低于锂电池。

LCOE是建立在使用寿命和循环次数基础上的,若大容量长时锂电池真的能够达到其所宣称的20年使用寿命、10000+循环次数,则其在LCOE上也将具备和液流电池的竞争力。如海辰储能就宣称其∞Power 6.25MWh 2h/4h储能系统的寿命与光伏齐平。

但锂电池巨头宁德时代首席科学家吴凯曾直言,现在很多电池企业都承诺说自己能做到20年、25年,循环寿命能到12000次,甚至15000次,客户和第三方如何检测这些指标?依据什么标准?目前都没有,都是靠口头承诺。

当然,开发适用于长时储能的大容量电芯也可进一步降低单位成本,与采用280Ah系统产品相比,亿纬锂能宣称560Ah大电芯可实现系统集成应用降本10%;海辰储能方面宣称,1130Ah超大电芯能帮助直流侧储能系统降本25%。

大容量电池的配套可提高单体储能集装箱的功率密度,减少占地,节省成本;储能电芯的成本主要由材料成本、非生产性物料成本两部分构成,占比约为9:1。目前,做大电芯容量和优化制造工艺已成为行业技术降本的共识。

以海辰储能6.25MWh储能系统为例,在首次投资成本上,依托高度集成技术,实现整体降本15%(相较于5MWh储能系统),减少单瓦时运输成本10%,减少电站用地20%,大幅降低了客户的首次投资成本。

4

长时储能企业如何应对?

锂电池的安全与经济性问题还需要时间证明,但现实是,4h锂电池储能的招标呈显著增长之势,遥遥领先以液流电池为代表的长时储能。

4h液流电池的项目招标规模增速要落后于锂电池4h系统,当多金的锂电池企业集体杀向4h,液流电池为代表的长时储能企业又该如何应对?

浙江星辰新能科技有限公司创始人柳娜此前表示:面对锂电池在4h储能情境下的步步紧逼,液流电池企业更要挖掘电网所需价值,研究如何依靠液流电池的稳定性、持久性满足电网需求的价值。在客户需求、电网调用需求上充分发挥液流电池长时储能的特性,才是维持液流电池企业长久发展的不二法门。

悲观预计,4h储能的阵地一旦被锂电池企业称霸,液流电池可能将不得不逐步退据6h、8h储能市场,但乐观点来看,从更长周期的储能市场需求来看,锂电池也不可能在超过8h的储能市场仍然具备绝对竞争力。

文章来源:搜狐网