储能“价格战”!

“到2023年底,楚能新能源280Ah储能锂电池将以不超过0.5元/Wh的价格(不含税)销售,价格同比降本约40%。”不久前,楚能新能源董事长代德明公开发言称。

0.5元的价格被认为是“自杀价”,楚能的举动因而在业内引起巨震。这也是储能电池厂家首次公开自爆底价,楚能一时风光无两。

但不少业内人士与「储能严究院」交流时透露,楚能不过是撕开了行业繁荣表象下的残酷真相:行业内卷激烈,部分厂家宁愿亏本也要拿单。

因此,楚能此举也被更多解读为是在亏本赚吆喝,试图消化库存、维持开工率。

行业疯狂内卷下,储能行业新一轮洗牌即将到来。

01“鲶鱼”效应?

公开资料显示,楚能新能源成立于2021年8月,注册股本40亿元人民币,总部位于武汉,主要制造锂离子电池及系统,应用于汽车、储能等领域。

据官网介绍,该公司主要储能产品有280Ah电芯、液冷电池模块、液冷户外柜、通信电源、便携电源等。

从一名渠道商处了解到,楚能电芯含税价为0.52元,储能一体柜1.21元,均为1MWh以上的批发价,远低于其他品牌电芯0.62元以上的价格。

尽管差别只有1毛钱,但在储能电芯行业,一分钱的价差乘以亿级以上千瓦时的容量规模,最终也会放大至百万级别的鸿沟。

0.52元,到底是什么水平?

“我之前测算过,在碳酸锂30万元/吨的价位,电池价格6毛钱差不多能达到盈亏平衡线。现在电池厂卷得厉害,产能过剩,亏本也得卖。二三线厂商即使不挣钱,也要拿单,只能压上游材料厂。”某证券储能行业研究员余维东说。

一名来自中部省份电芯厂商销售经理胡军映证了上述观点:“我们0.68元含税,还是亏的。楚能亏本赚吆喝,就是为了消化库存、维持产线开动,抢市场份额。”

某储能电芯Top 10厂商市场总监何险峰更是直言不讳地认为,楚能是被逼到绝境,“不然谁会赔钱做买卖?大甩卖,给钱就卖。我敢打赌,你给0.45元他也卖”。

一个行业共识是,电芯一般需要五年以上的技术沉淀。相比而言,楚能新能源成立仅仅2年,其首款锂电池量产不到一年。

目前,楚能新能源的市场份额较少,尚未跻身行业第一梯队,无论是2022年全国动力电池前15名榜单,还是2022年的储能系统集成商Top 10榜单,都找不到楚能的身影。

据公开报道,国家能源集团、金风科技、京能国际、中电建江西水电、湖北港口集团,均与楚能新能源签署合作协议,签下储能订单近10亿元。不过,在其官网能够查询到的储能电池订单仅4GWh。

一名业内人士透露,2022年储能电芯供不应求,一芯难求。但随着产能释放,库存压力开始倒逼各大厂商加快出货。尽管储能电芯公司都对外宣称在手订单饱满,但冷暖自知。

事实上,储能行业下游最大需求来自“五大六小”电力巨头的招标,但楚能的中标消息几乎为零,公开可查询到的相关信息仅有1起,最终还废标了。

今年6月,楚能曾作为6家投标方之一,参与甘肃武威市凉州区九墩滩100MW光伏储能系统设备采购招标,项目招标方隶属于甘肃省公路航空旅游投资集团有限公司。

但在激烈的竞争中,楚能最终败北,项目花落三家同行,即远景能源、中车株洲所、天合储能手中。

开标公告显示,其废标原因为,“投标文件内业绩要求不符合规定,未按要求提供调试验收证明或工程移交生产验收交接书等证明文件”。

当下,即便楚能没有选择站出来高调发声,储能行业的降价也是大势所趋。随着碳酸锂价格持续下跌、储能电芯行业扩产潮蔓延,储能系统招投标价格已经出现了“跌跌不休”的态势。

据业内人士分析,碳酸锂每下降10万元,大概会体现在储能电芯成本下降7分钱。碳酸锂价格从2022年的60万元/吨,下探到了到如今的25万元/吨左右,这意味着下游电芯成本大致下降了2毛五左右。

这也传导到了储能系统招标的终端价格上。

国海证券报告统计,2022年各月储能系统招标均价主要集中在1.50元/Wh附近,独立储能EPC均价为1.95元/Wh。

据寻熵研究院报告,今年上半年,1h、2h、4h锂电储能系统平均报价分别为1.54元/Wh、1.24元/Wh、1.18元/Wh,较去年全年平均价格下降了近27%。

事实上,招标方在选择储能EPC品牌时,价格并不是唯一的决定因素,储能运维经验优先者更容易拔得头筹。不少业主要求,投标方需要拥有三至五年的电化学储能电站业绩,规模在5MWh-50MWh之间不等。

宁德时代投资经理Alex分析道,“价格战容易造成劣币驱逐良币。中国储能行业整体成熟度低于欧美,重价格、轻品质”。

02疯狂“扩产潮”

眼下,储能招投标依然炙手可热,吸引着各路势力入局激战。

华福证券统计,今年上半年储能招标近45GWh,仅6月就开标29个国内电化学储能项目,总容量13.73GWh,环比增长125.08%。

2023年上半年,中国新型储能继续高歌猛进。据CNESA DataLink全球储能数据库统计,2023上半年项目数量850个(含规划、建设中和运行项目),是去年同期的2倍多;新增投运规模8.0GW/16.7GWh,超过去年全年水平;预计2023年全年新增装机15-20GW。

即便下游应用、招标规模不断扩大,也依然跟不上扩产的疯狂节奏,供需之间的鸿沟不断扩大。

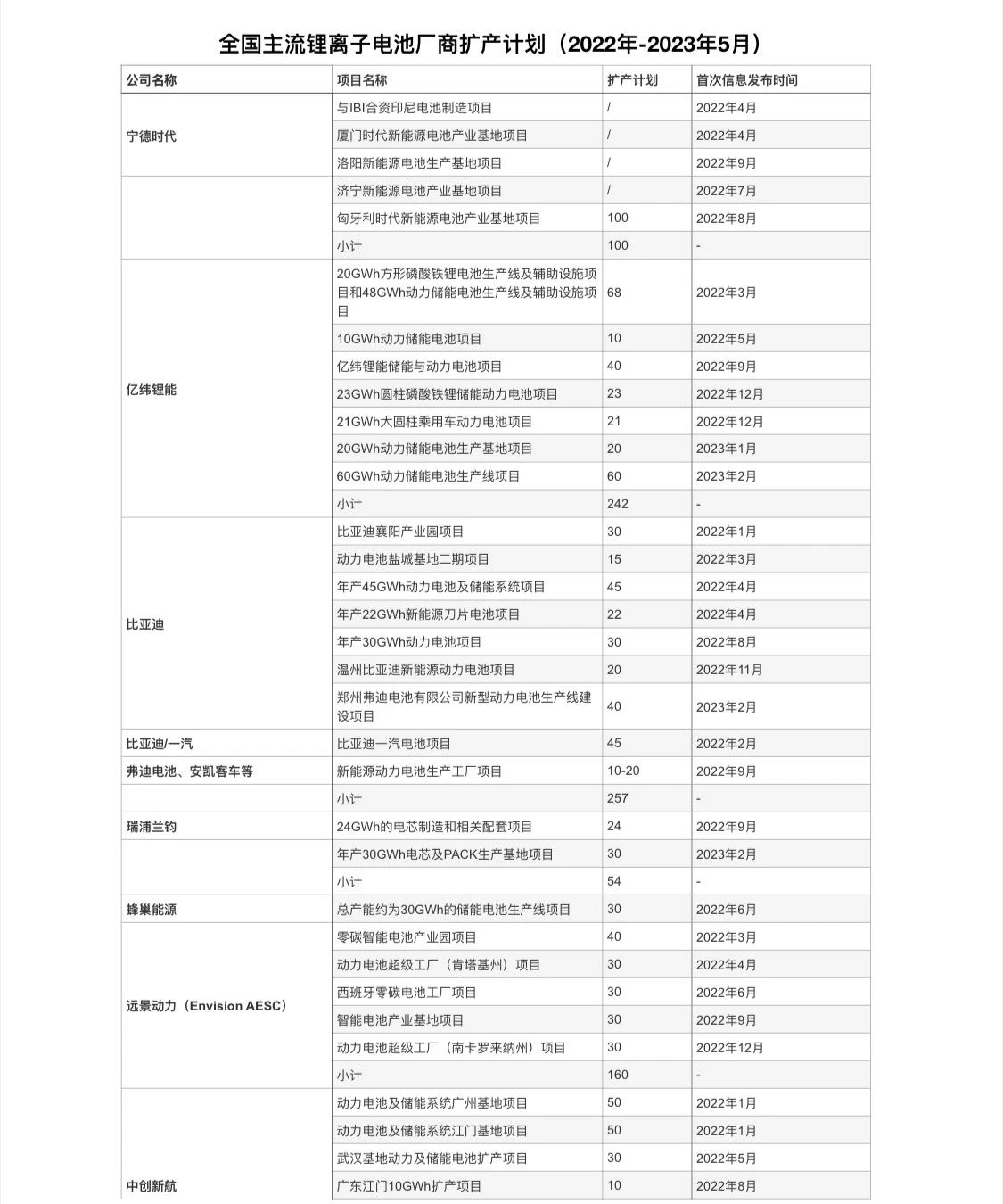

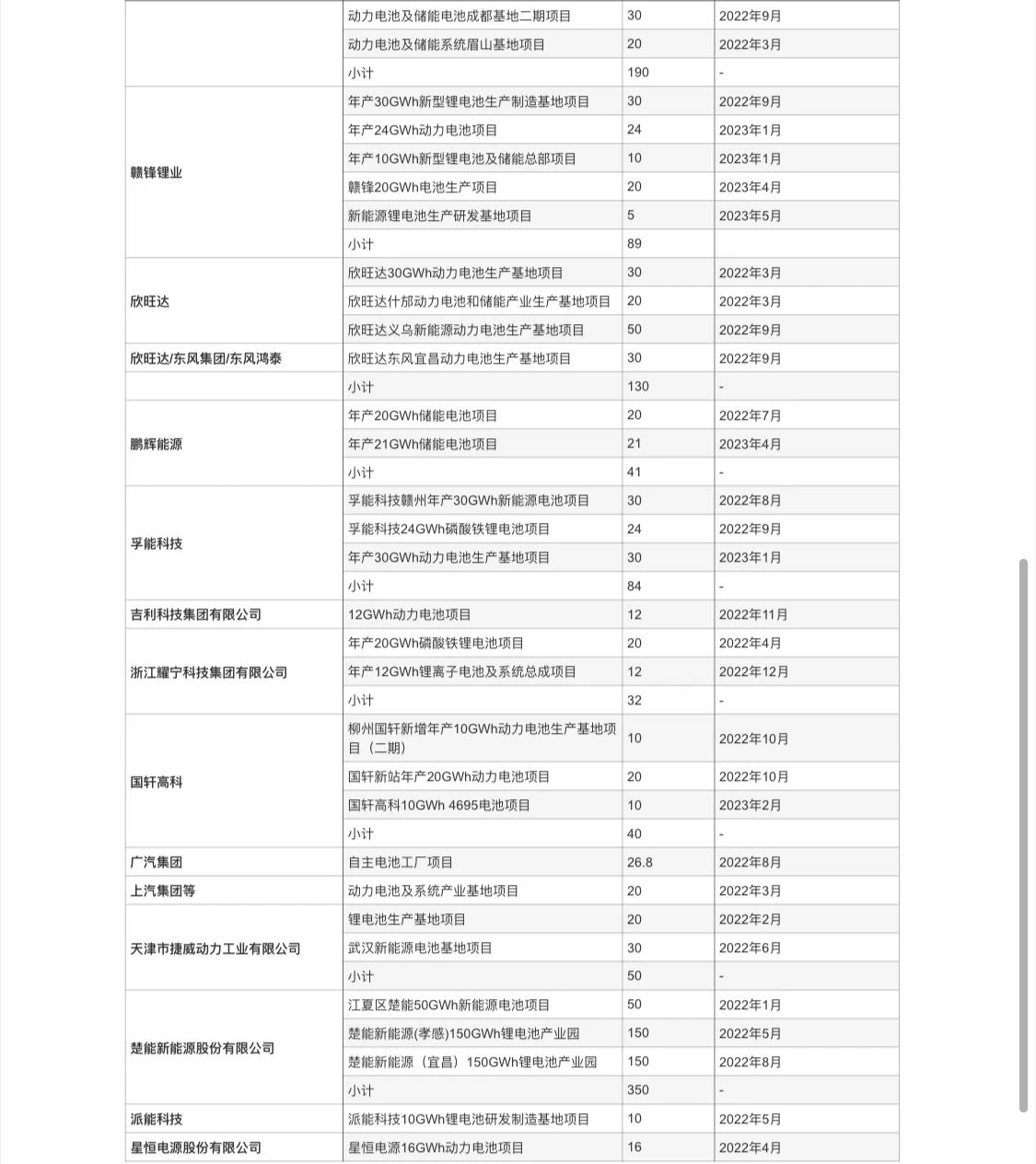

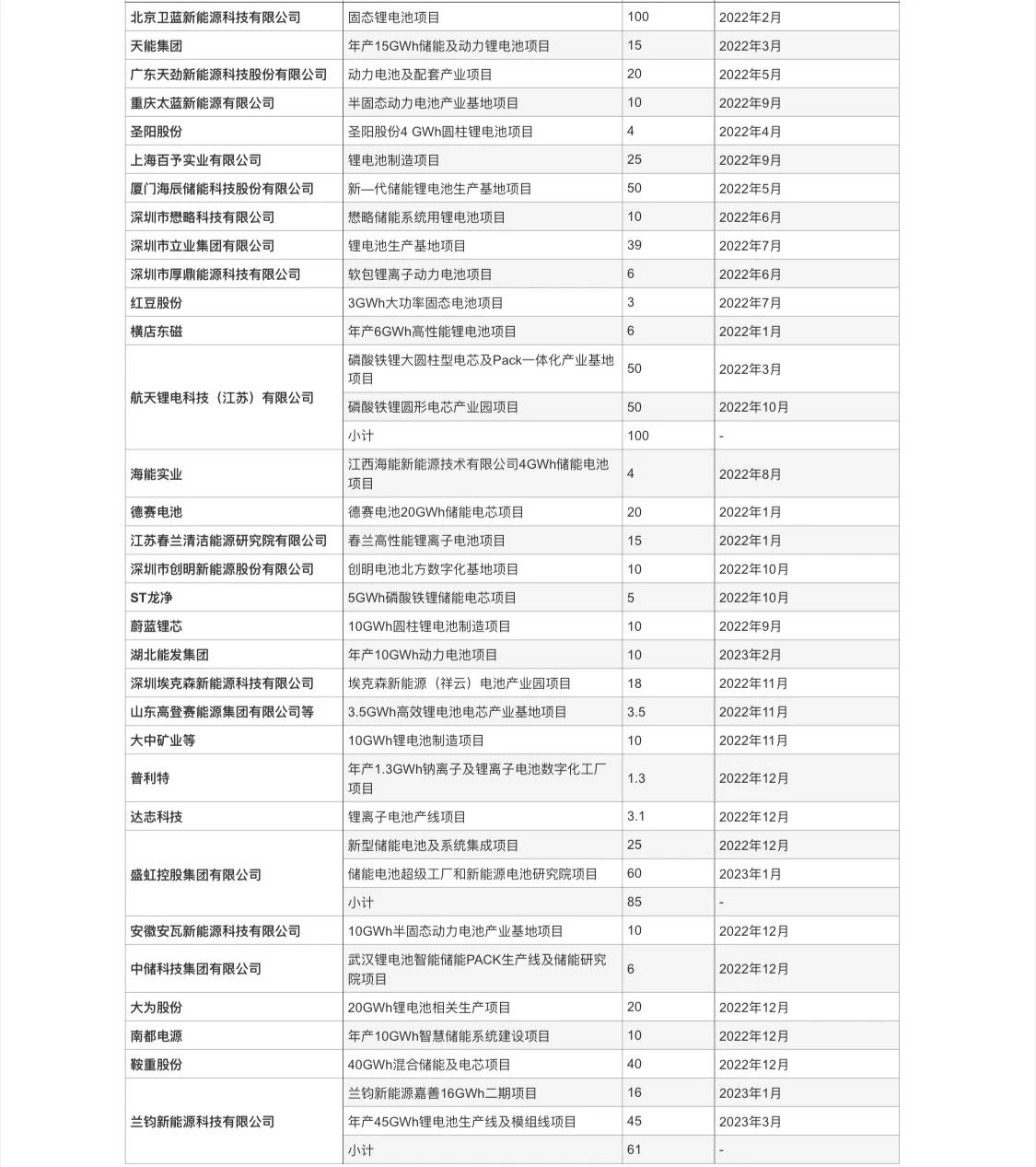

全国目前有超3200家锂电池厂家。据公开资料不完全统计,宁德时代、亿纬锂能、比亚迪、瑞浦能源、蜂巢能源等2022年以来的锂离子电池扩产计划合计超过2700GWh。