储能需求旺盛各类资本纷纷加码

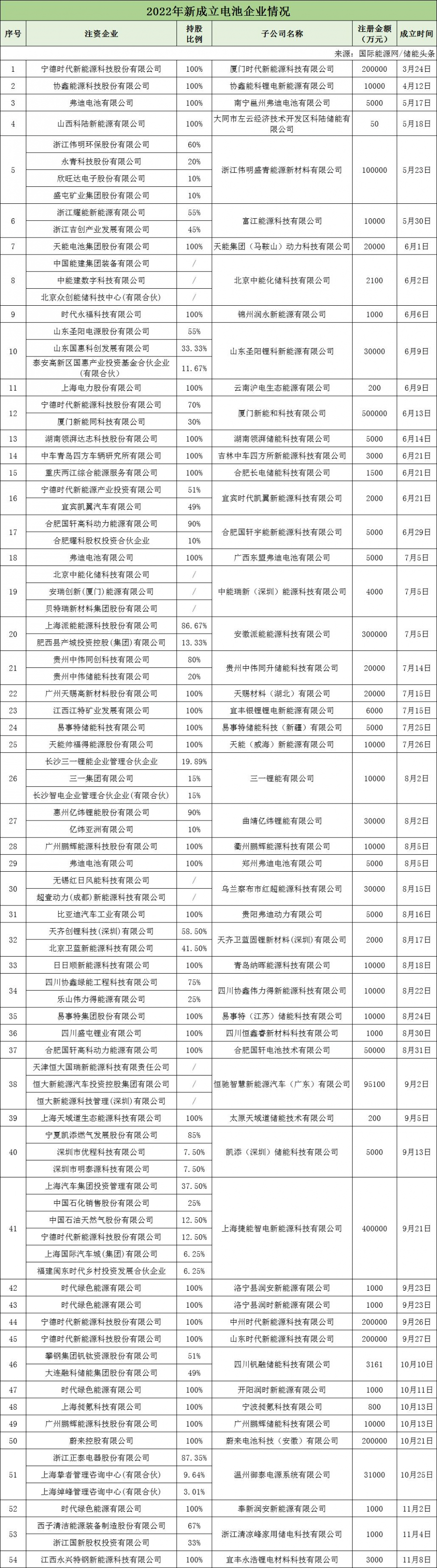

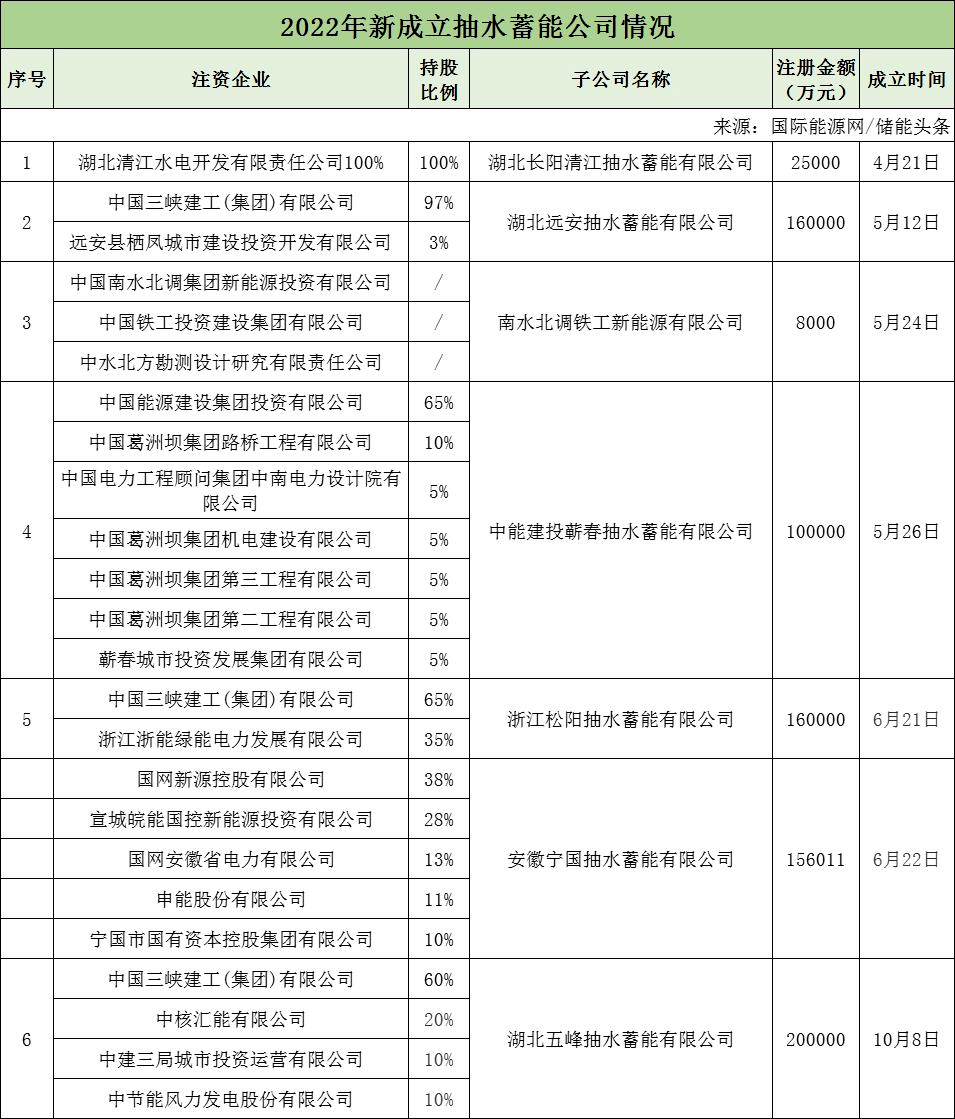

近两年,储能受到各方资本热捧。作为新能源产业的核心,储能技术和产业的发展也备受关注。随着市场需求的逐渐扩张,以及利好政策的不断加持,不仅初创企业和上市公司投资布局,各大私企、央企也纷纷步入储能这一价值蓝海。在2022年至今新成立的企业中,国家能源集团、国家电投、大唐集团、华电集团、中国能建、三峡集团、国家电网等多家央企参与投资。

具体情况如下:

各类新技术迭出,共同促进大储行业持续发展。高压级联储能在大容量场景优势显著;储能电站火灾频发,政策不断强调储能安全,液冷、全氟己酮方案受到关注;新的电化学储能技术快速发展,钠离子电池储能、液流电池储能、氢储等产业化不断加速;新的物理储能技术层出不穷,光热储能、重力储能、压缩空气储能、飞轮储能等示范项目逐步落地。

储能产业链:储能产业链涉及环节包括

1、储能系统:包含电池、PCS、BMS、EMS等多个环节,具体标的包括宁德时代、亿纬锂能、阳光电源、南都电源、科士达、科华数据等,其中龙头公司宁德时代、比亚迪、阳光电源、锦浪科技等出口海外较多;2、工程EPC、并网检测、后期运维:具体标的包括南网科技、阿特斯、林洋能源、宝光电气、万里扬、电科院等。

今新成立的企业中,国家能源集团、国家电投、大唐集团、华电集团、中国能建、三峡集团、国家电网等多家央企参与投资。

储能电池

储能电池材料体系以磷酸铁锂为主,电池向大容量方向持续演进。根据工信部要求,储能型电池能量密度≥145Wh/kg,电池组能量密度≥110Wh/kg。循环寿命≥5000次且容量保持率≥80%。当前的电化学储能尤其是锂电储能技术进入了一个新变革周期,大电芯、高电压、水冷/液冷等新产品新技术逐渐登上舞台,储能系统向大容量方向在持续演进,同时钠离子电池在未来凭借成本优势可能占据一席之位。

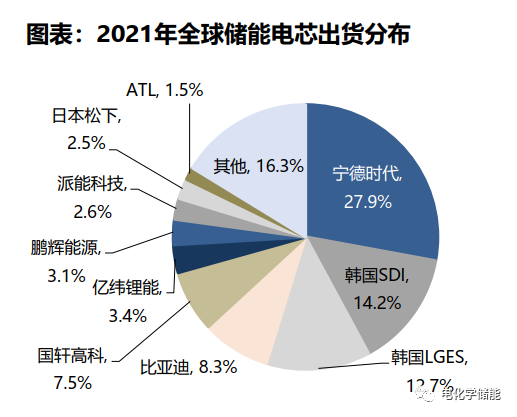

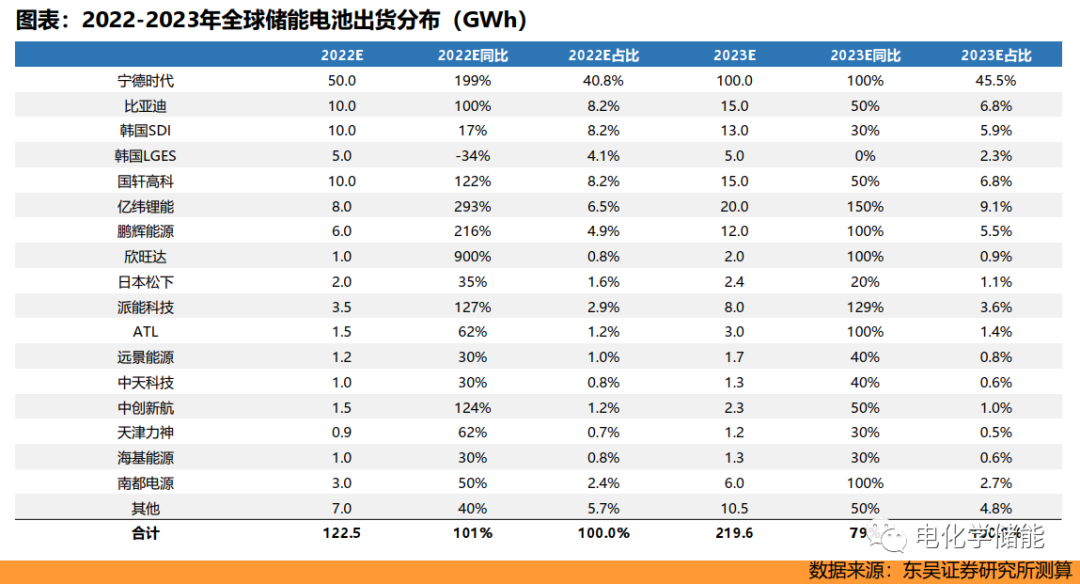

全球储能电芯中国厂商出货领先,宁德时代出货量全球第一。

根据测算,2021年全球储能电芯出货量59.9GWh,其中宁德时代作为最大电芯供应商占据榜首,出货量16.7GWh,占比达27.9%;派能科技作为户储龙头,出货1.5GWh,占比2.6%。我们预计2022年全球出货114.9GWh,同增91.9%,其中宁德时代出货45.0GWh,同增169.5%;派能科技出货3.5GWh,同增127.3%。

根据测算,预计2022-2023年全球储能电芯出货122.5/219.6GWh,同增101%/79%;其中,宁德时代作为最大电芯供应商占据榜首,我们预计宁德时代2022-2023年出货50/100GWh,同增199%/100%,占比40.8%/45.5%,龙头地位稳固。

逆变器技术

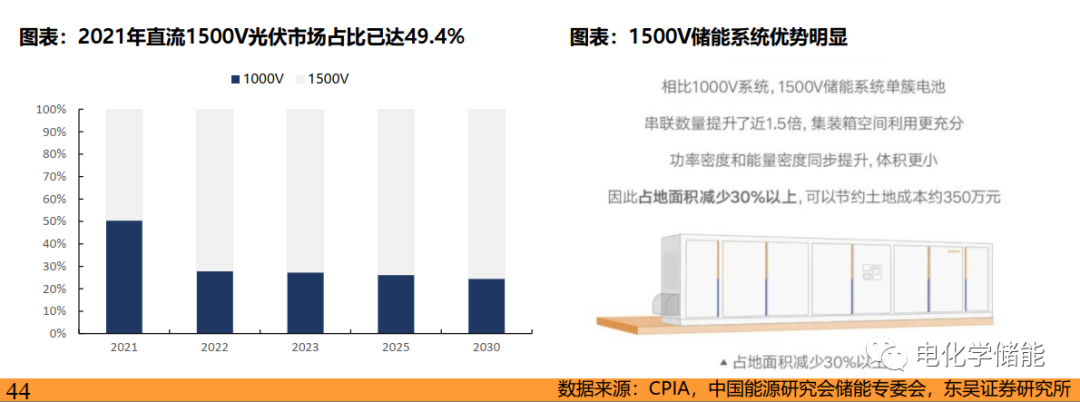

在逆变器技术领域,直流1500V取代传统1000V架构成为趋势,电站级渗透较快。2021年国内光伏直流电压等级为1500V的市场占比约49.4%,1000V市场占比50.6%。拆分来看,分布式光伏中1000V电压仍为主流,21年户用全部采用1000V等级系统,工商业有80%采用1000V等级系统。

1500V储能系统优势明显,1500V系统核心产品为1500V储能PCS。1500V储能系统的能量密度、功率密度将在原来的基础上可提升35%+,系统成本降低5%+,系统效率提高0.3%+。40尺的集装箱+280Ah的电芯下,1000V的电池最大装机容量为3.3MWh,1500V可以提高到4.5MWh,除了PCS、电池、辅助配件成本可以减少外,人工、地基和土地成本也会大幅下降。近期大型项目,1500V渗透率已超过2/3。

代表厂商有:阳光、上能、科华。其中上能电气包揽了山东5个百兆瓦级储能项目的1500V PCS。

逆变器技术应用层出不穷,组串式PCS开始规模化应用。

组串PCS弥补集中式不足,开启规模化应用。业内目前电池储能系统主要采取集中式PCS,多组电池并联将引起电池簇之间的不均衡,久之并联电池簇中会出现一部分电池实际出力不足,而另一部分超出倍率使用的现象,造成“木桶”效应;而组串式PCS可以实现簇级管理,提升系统寿命,提高全寿命周期放电容量,规模化应用趋势已见雏形。

应用实例1-2:华能黄台100MW/200MWh项目,是国内首个采用组串式PCS架构的大型储能电站(PCS由上能提供);此外山东德州林洋光储3MW/6MWh项目也采用该系统架构(华为提供整套系统)。

应用实例3:国电投油城大庆200MW光储实验平台。上能电气为基地提供了230台250kW组串一体机、数十台225kW与175kW组串式逆变器以及3.125MW集中式一体机、3.15MW集散式一体机等多款机型逆变器。其中250kW组串式逆变器一改传统常规的分散安装方式,通过1MW集成平台设计、进行集中式运维管理模式,大大节省了时间和人力,提升了运维效率。

电气拓扑结构

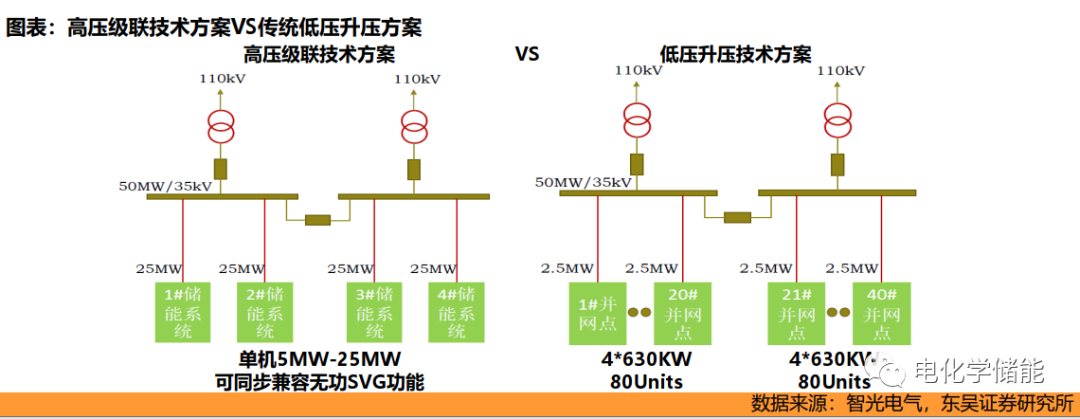

在电气拓扑结构方面,大容量下高压级联方案优势显著。

随着储能集成系统容量增加,传统串联升压方案会面临多种问题:大容量下所需电芯数量众多,安全风险较大;随着电芯循环次数增加,电芯本体差异化逐步体现,系统一致性变差;受上述两因素制约,系统单机容量通常有限,随着并联设备增加,二次通信、协调控制变得更加复杂。

大容量下高压级联方案优势凸显:高压级联方案由多个储能单元构成,采用去并联组合,每个储能单元输出几十到几百伏电压,将电池堆离散化,既大幅度降低了电池堆电量,减少了电池堆内电池单体数量,又大幅提高了系统容量,提升系统安全性。目前国内掌握高压级联技术的企业:国电南瑞、金盘科技、智光电气、四方股份、新风光等几家,其中金盘科技产品高压级联方案落地较快、容量更大,相关产品率先发布并已获得1.35亿订单。

储能安全

近年来,储能电站火灾频发,温控热管理、储能消防受到重视,行业政策接连出台,储能消防系统发展加速。锂离子电池中金属锂是已知元素(包括放射性元素)中金属活动性最强的,在汽车领域热失控现象时有发生,给锂电池在储能上的应用埋下了安全隐患。据不完全统计,2022年全球已发生超17起储能着火事故,2021年以来国家已经发布了多个涉及储能消防安全的政策,新标准下储能消防的重要性不断突显。

储能系统集成

在储能系统集成领域,集成商玩家众多,多种模式并存,现在主要有三种模式:

Ⅰ全产业链布局:电芯、PCS、BMS、EMS均为自产,国内代表企业为比亚迪。Ⅱ、专业集成:集成商从外部采购部件,专做系统集成,该模式国内应用较少,国外Doosan、IHI等为代表;

Ⅲ、基于自身产品,由单纯设备供应商向系统集成商转型:该模式国内应用最多,代表企业有:1.光伏逆变器切入PCS的生产商锦浪科技、固德威、德业科技等;2.动力电池切入储能电池的生产商亿纬锂能、鹏辉能源等;3.由电力设备、电子设备切入PCS/BMS/EMS等部件的生产商金盘科技、科士达、科华数据、宝光股份、科陆电子等。

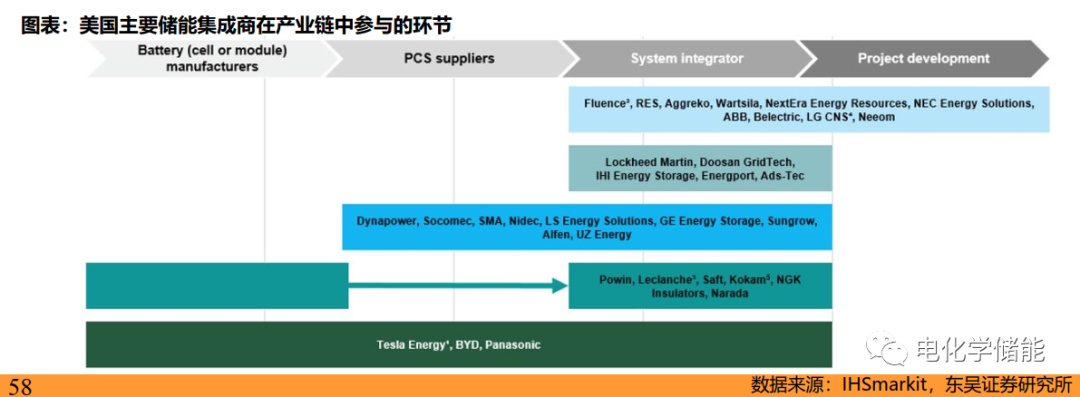

复盘美国市场,可以发现主流集成厂商采用上述三种模式的均有案例。

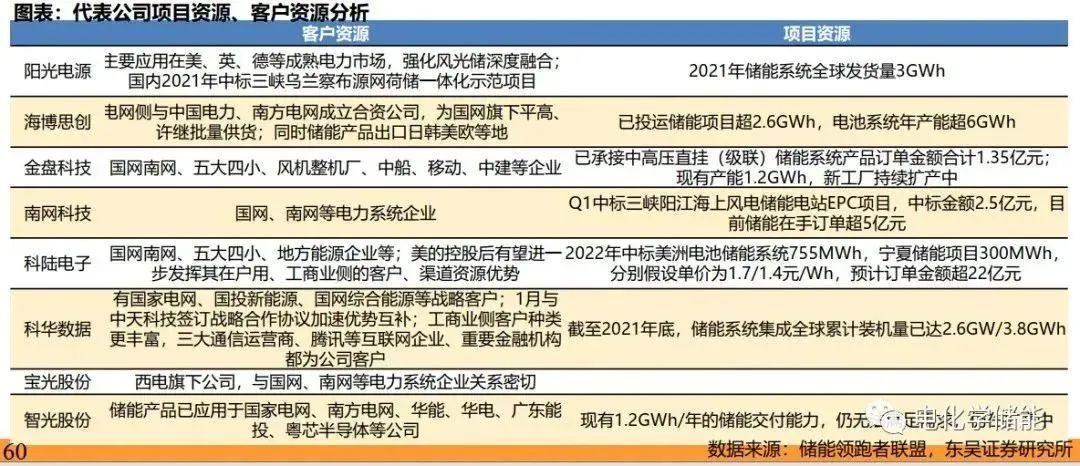

项目资源、客户资源是储能系统集成商的重要竞争点。在项目资源方面,对集成商而言,已建设的项目、已获取的订单是对公司既有实力的有效证明,对未来订单获取具有指引作用。同时,长期来看,储能项目并网点资源有限。

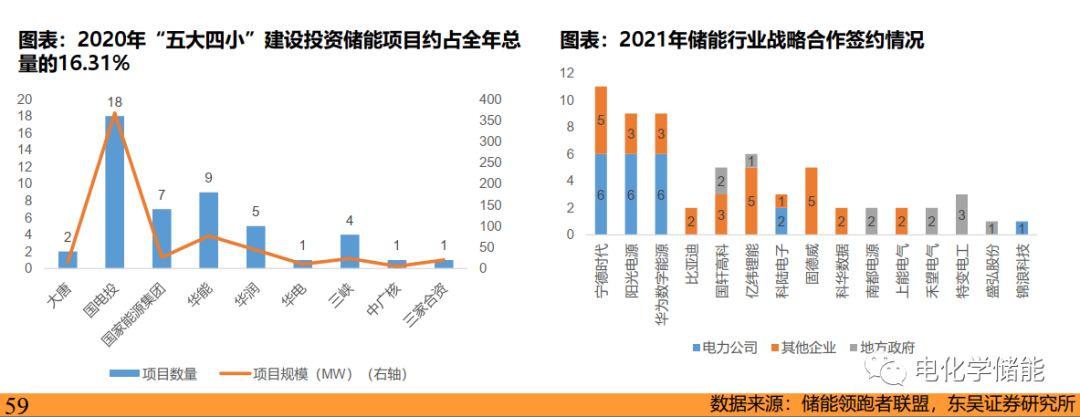

在客户资源方面:1、从项目获取看,目前发电侧储能需求主要仍来自新能源强制配储,而电力集团是风电、光伏开发的主力军,也是招标项目的主要来源。储能系统集成商正通过战略合作寻求与业主的深度绑定,2021年华为、阳光电源等纷纷与“两网”、“五大六小”等电力集团以及地方政府等签订系列战略合作协议,以求在项目获取上能有更大优势。

2、从收益核算看,独立储能与共享储能要参与现货市场、辅助服务市场交易必须接受电网统一调度,有相关资源企业在后期市场交易中更有可能处于有利地位。

分析对比主要储能集成商的项目、客户资源,可以发现主要企业均与主要电网集团建立了合作关系,除此之外,科华数据、海博思创、科陆电子等在工商业侧、居民侧潜力更大,长期在共享储能等项目获取中可能获利。

在项目上,阳光电源、海博思创等龙头已具有GWh以上项目建设经验,先发优势明显;同时,后起之秀金盘科技、科陆电子等订单获取能力较强;此外,行业需求强劲,企业扩产力度较大,金盘科技、智光股份现有产能均超GWh,仍处于扩产进程中。

储能集成商玩家众多,参与环节有差异化。储能集成商通常在发电侧、电网侧、用户侧全线布局,但通过对已有项目、在手订单拆分,我们认为不同企业仍各有侧重,市场呈现差异化竞争态势。具体可从三侧、国内外两个维度区分。