大型储能商业模式分析

储能行业的发展由市场和政策两方面推动,主体由储能投资方和政策制定方决定。政策制定方考虑能源转型以及新型电力系统的建设,积极推动储能市场的发展,而储能投资方最关心的是储能的经济收益,目前我国大型储能的应用场景主要为风光配储、调频等辅助服务、独立共享储能、工商业储能。

风光配储:政策强配压力下的新能源成本项全国新能源消纳压力整体得到改善。

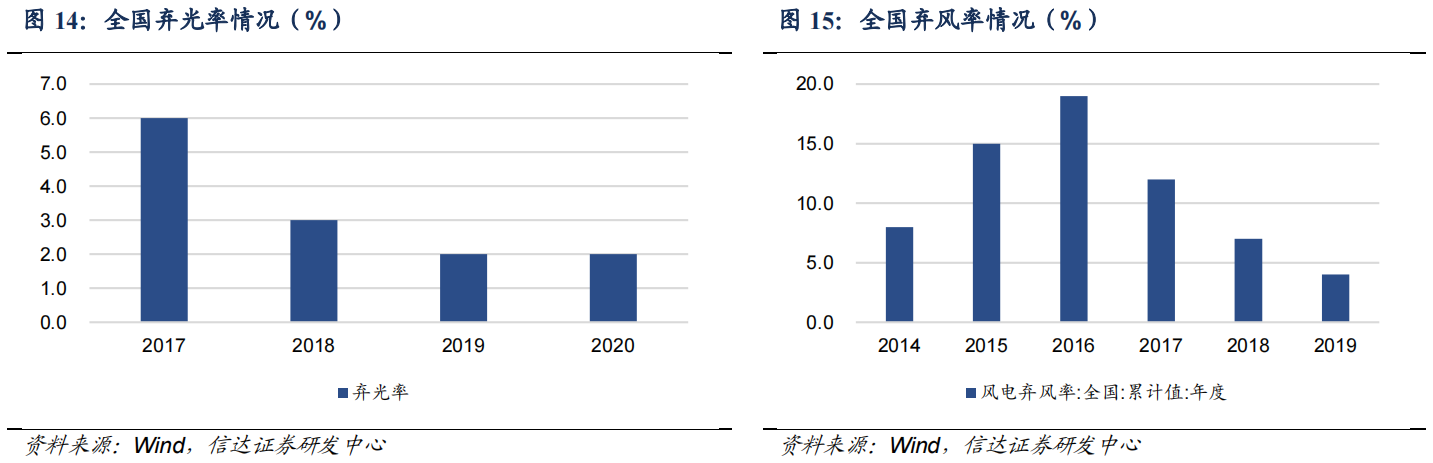

“十二五”初期,全国新能源消纳压力较大,整体弃风弃光率较高,其中弃风率201年达19%,随后我国重视新型电力系统建设,解决新能源消纳能力,弃风弃光率得到明显改善。

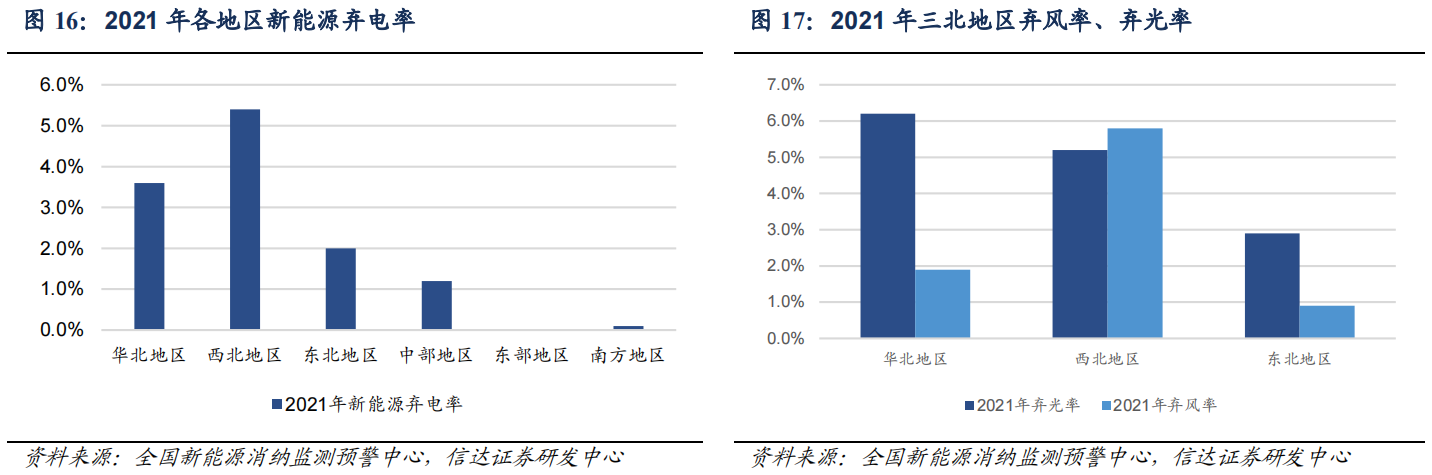

新能源消纳压力呈现区域分化的态势。具体分区域看,华北、西北、东北地区风光资源充足,是大型集中式风光项目的主要建设地区。由全国新能源消纳监测中心数据,2021年弃风弃光现象主要集中在这三个地区,其中华北、西北、东北弃风率分别为 1.9%、5.8%、0.9%,弃光率分别为 6.2%、5.2%、2.9%。

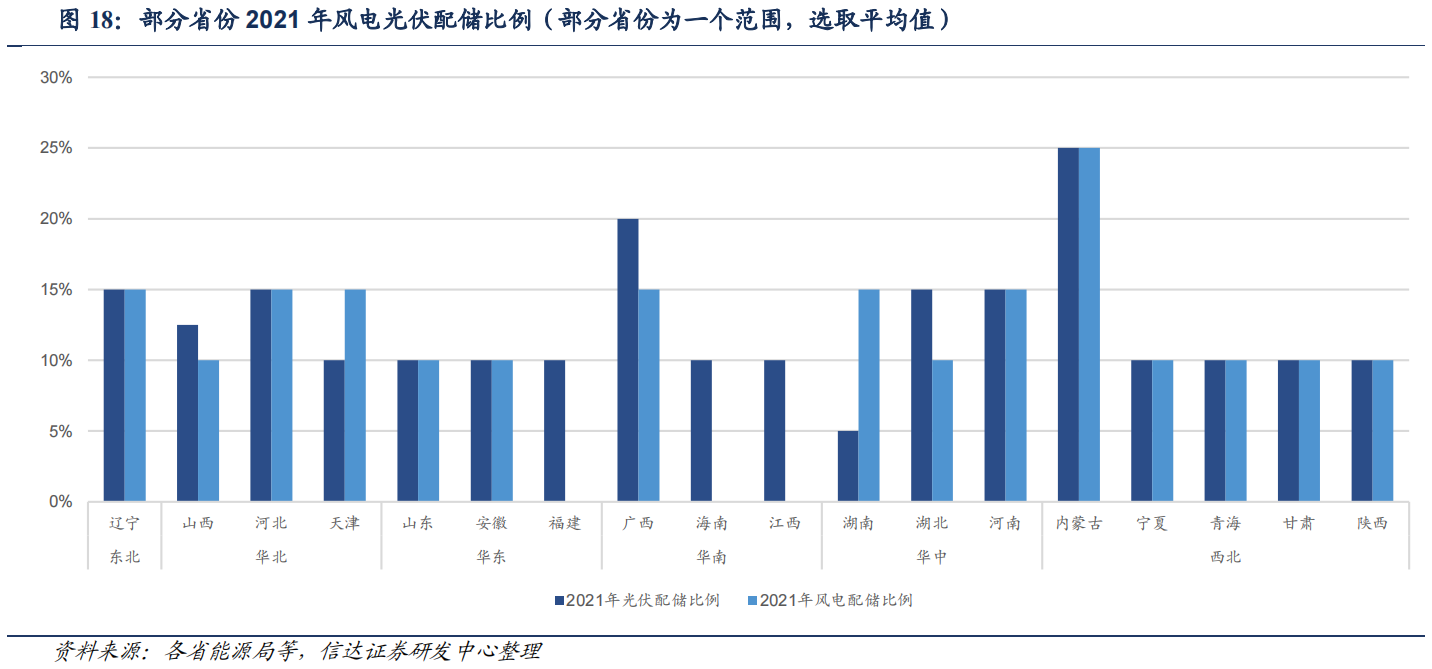

风光配储比例区域分化,范围一般为10-20%。全国来看,风光项目配储基本成为硬性指标,配储比例一般为新能源项目装机规模的10%-20%;分地区看,东北、华北、华中、西北部分地区配储比例较高,内蒙地区光伏配储比例要求20-30%。新能源消纳压力越大,新能源装机推进速度越快,配储比例越高,比如山东枣庄是山东省唯一所属区市全部纳入整县屋顶分布式光伏开发试点的市,配储比例高达 15-30%。

政策压力叠加新能源占比增加,配储比例有望提升。新能源项目有较强的政策强配压力,我国重视新能源消纳情况,对于新能源发电消纳责任权重完成不佳的省份将通报批评。根据国家能源局关于2021年可再生能源电力消纳责任权重完成情况的通报,部分地区如新疆、甘肃等省份因消纳未完成指标而在通报中被批评。新能源装机不断提升,新能源功率波动平滑难度增大,因此未来新能源装机不断提升,配储比例也向大容量化发展。政策压力叠加新能源装机提升,各个省份的新能源配储比例有望提升。

风光配储收益来自于提升消纳率,增加发电并网收入。于新能源项目投资方而言,风光强配储能收益主要来自于提高消纳率,相当于提高利用小时数,多数地区风光消纳率为90%以上,因此配储的消纳率提升幅度不高。

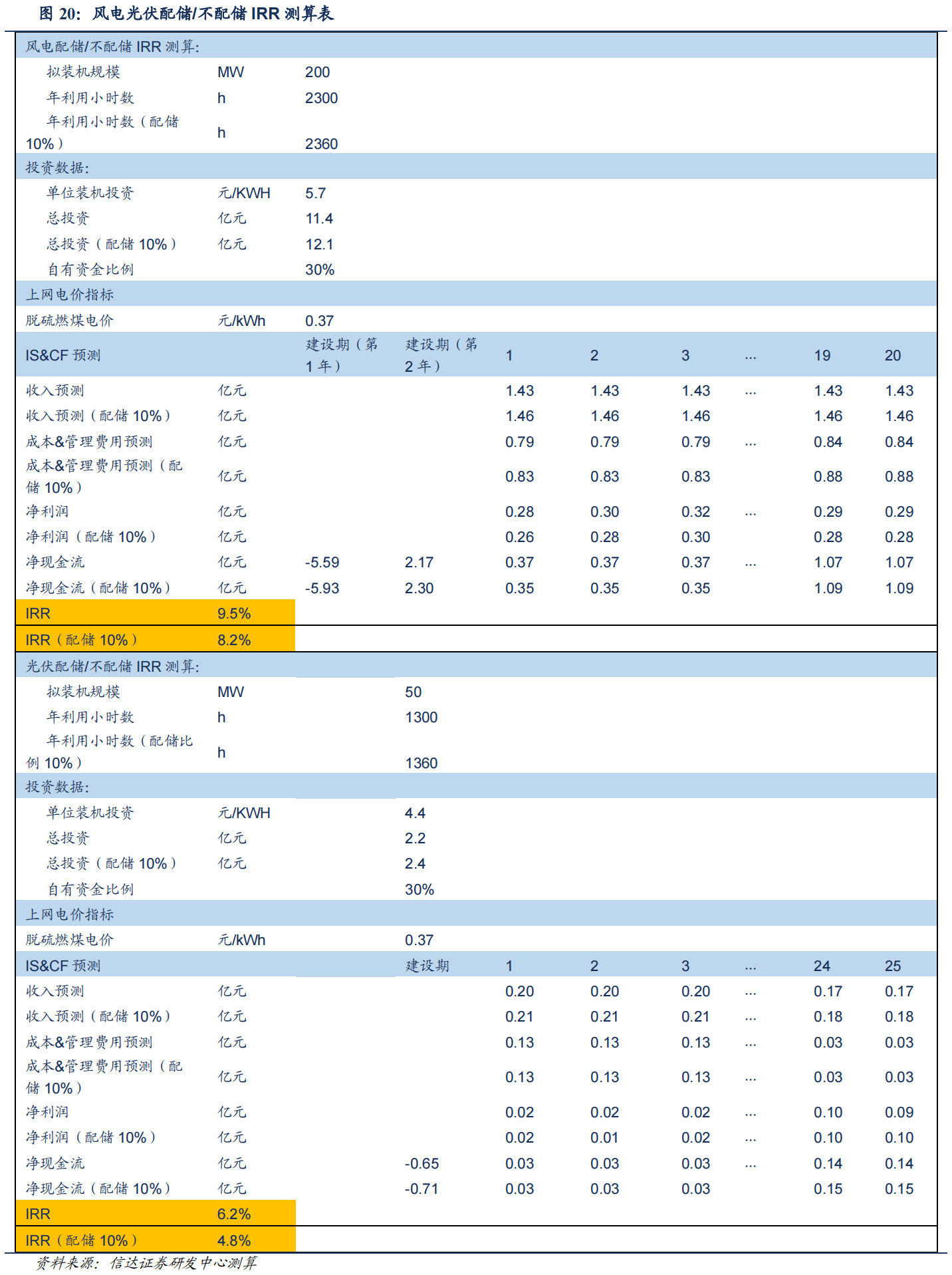

我们分别对风电/光伏项目分别做不配储能/配储能的经济性测算。风电及配储核心假设如下:

1、装机规模为200MW,年利用小时数为2300小时;

2、风电单位投资为5.7元/W,自有资金比例为30%;

3、上网电价为0.37元/kWh;

4、储能单位投资为1.75元/Wh,电池更换周期为10年。

光伏及配储核心假设如下:

1、装机规模为50MW,年利用小时数为1300 小时;

2、光伏单位投资为4.4元/W,自有资金比例为30%。

3、上网电价为0.37元/kWh;

4、储能单位投资为1.75元/Wh,电池更换周期为10年。

风光配储是风光项目的成本项,拉低整体内部收益率约1pct。风光配储的收益模式单一,且上网电价相对较低,配储没有经济性。不配置储能的风电项目内部收益率为 9.5%,光伏项目为6.2%;自建配置10%的储能的情况下,风电项目内部收益率降低1.3pct,光伏项目降低1.4pct。假设其他条件不变,储能成本需要下降至0.75元/Wh 以下才能为风光项目带来收益。

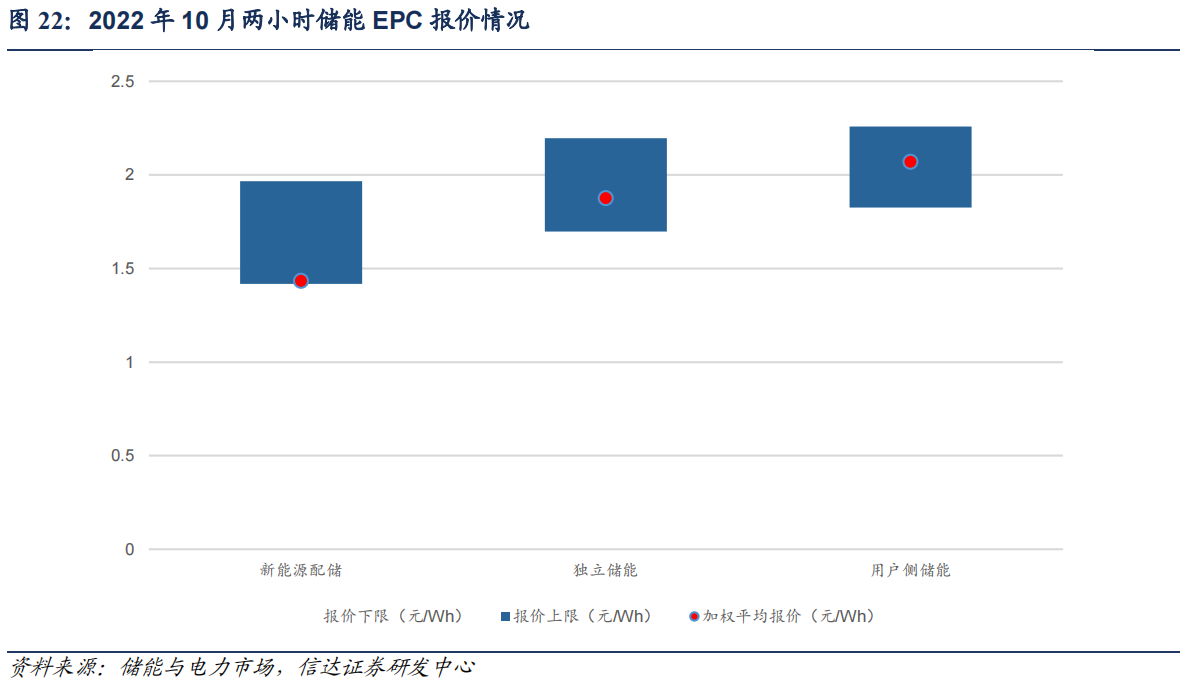

经济性驱动风光配储项目压低成本,储能性能大打折扣。对于新能源项目投资方,经济性最大化是将储能项目成本降至最低,从储能与电力市场跟踪的 2022年10月份的储能项目来看,新能源配储的中标价格相比其他的企业较低,新能源配储项目加权平均报价为1.43元/Wh,而独立储能和用户侧储能加权平均报价分别为1.88元/Wh和2.07元/Wh。新能源配储控制成本,采购的设备、电芯相较其他场景储能更差,因此储能性能大打折扣,根据《新能源配储能运行情况调研报告》数据,在高成本压力下,部分项目选择了性能较差、投资成本较低的储能产品,增加了安全隐患。2022年1-8月,全国电化学储能项目非计划停机达到329次。

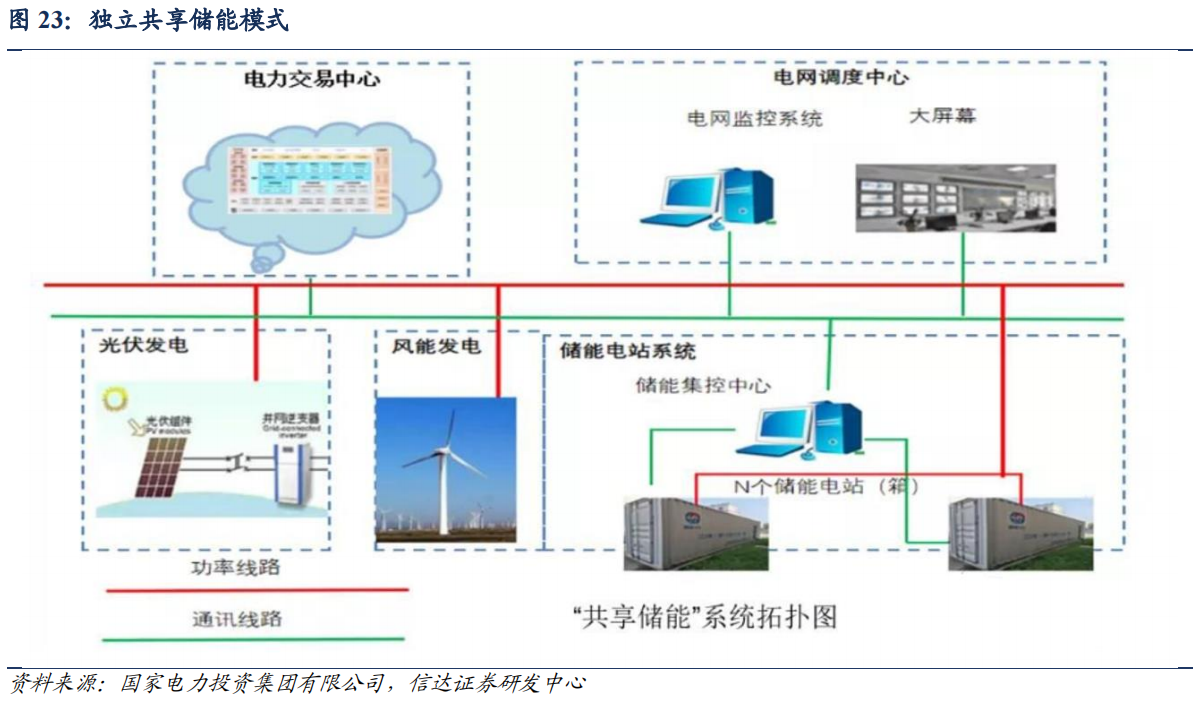

共享储能成为新能源配储的折中方案。共享储能是由第三方投资者建大型独立储能项目,新能源项目投资方可以通过租赁独立储能的部分容量来满足政策强配要求,每年付独立储能一定的租赁费。对于新能源项目投资方来说,容量租赁费用每年支付,减少了初始投资巨大的现金流压力;对于共享储能投资方来说,独立储能电站的收益模式更多,投资回报率更高。因此租赁共享储能的模式成为新能源项目满足政策强配要求的趋势。

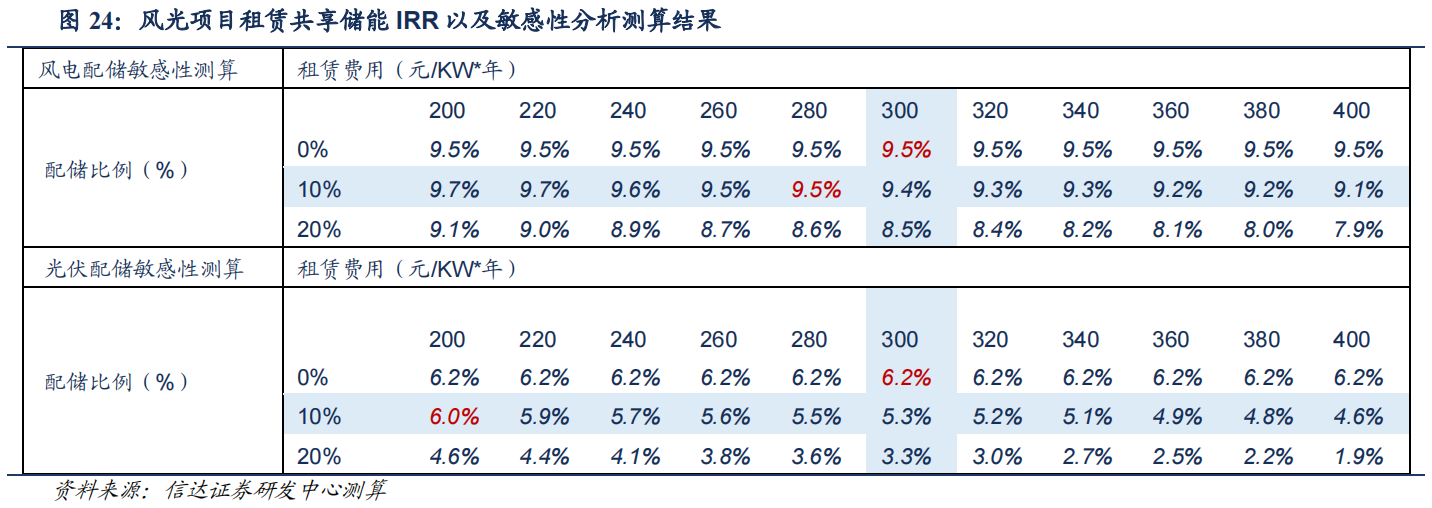

新能源租赁共享储能成本压力下降,共享储能需求有望快速提升。我们对新能源租赁共享储能的内部收益率测算,风电光伏项目参数不变,租赁费用假设为300元/KW*年。在配储比例为10%的情况下,风电项目 IRR 下降0.1pct(自建储能下降1.2pct),光伏项目IRR下降0.9pct(自建储能下降1.1pct),风光项目成本压力减少。风电装机规模较大,投资额较大,共享储能有效减少初始投资造成的现金流压力和成本压力,因此收益提升明显,共享储能需求有望快速上升。

工商业储能:峰谷价差敏感性高,关注相关政策落地

工商业储能的收益模式为峰谷价差套利和增加光伏自用比例。工商业储能和海外户储的收益模式类似,分为:

1)通过增加光伏自用比例省电费。如果工商业企业建设分布式光伏电站的话,配置储能可以将原本用于并网的电储存自用,增加光伏发电自用比例;

2)峰谷价差套利。谷时电价较低,储能充电;峰时电价较高,储能放电。峰谷价差越大,收益越好。我国政策推进扩大峰谷价差,部分省份如广东、浙江、内蒙古、河北等推行尖峰电价,进一步扩大峰谷价差。

各省的工商业峰谷价差不同,工商业储能经济效益差异较大。各个省份的电价不同,北京、广东、湖北、江苏、浙江等地峰谷价差较大,超过0.74元/kWh,其中北京的峰谷价差超过1元/kWh,因此以上地区的工商业储能的峰谷价差收益较大。云南、广西等地的峰谷价差较低,经济性一般较差。

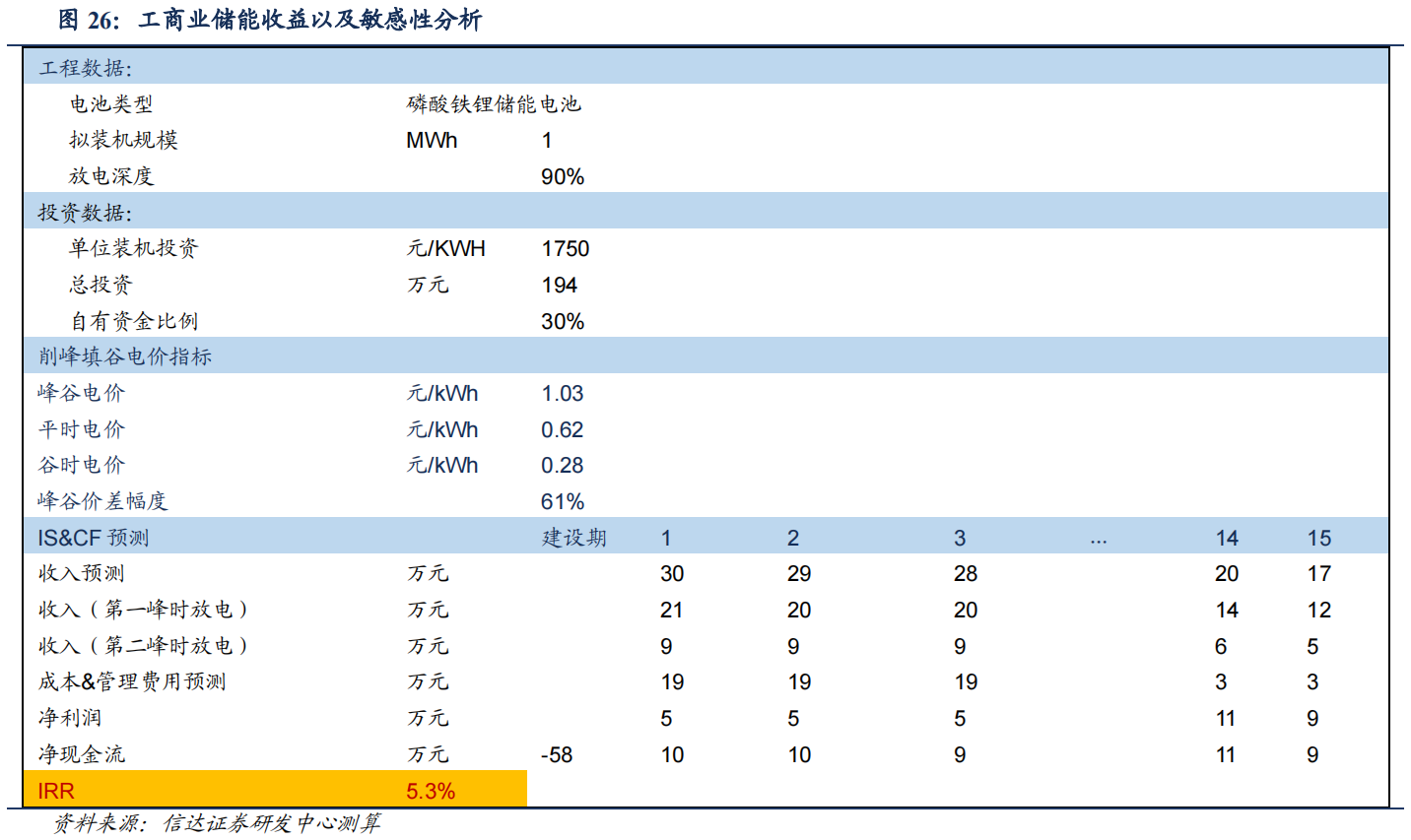

我们测算工商业储能的内部收益率为 5.3%。模型核心假设如下:

1、储能装机规模为 1MWh;每年运行 330 天;电池更换周期为 8 年

2、储能单位投资为 1.75 元/Wh,自有资金比例为 30%;

3、峰、谷、平时电价为 1.03、0.62、0.28 元/kWh,峰谷价差幅度为 61%。

工商业储能对峰谷价差的敏感性极高,扩大峰谷价差可以有效刺激工商业储能积极性。我们测算了工商业储能对单位装机投资和峰谷价差的敏感性,得到其他条件不变的情况下,1)单位装机成本下降 0.02 元/Wh,IRR提升约0.5pct;2)峰谷价差提升 5pct,IRR 提升约4.1pct。峰谷价差的提升对工商业储能的经济性提升非常显著。峰谷价差由各省份分时电价政策决定,因此工商业储能的建设积极性与政策导向相关度高,我们认为随着各省分时电价机制的完善(比如尖峰电价的实行),峰谷价差的拉大,工商业储能有望快速增长。

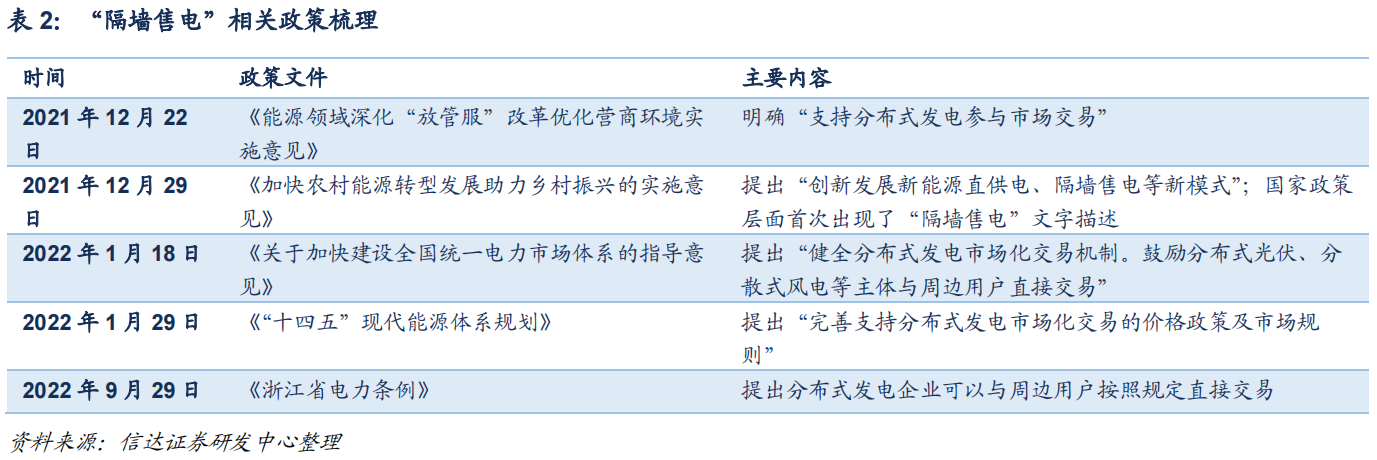

“隔墙售电”有望促成用户侧共享储能模式,推动工商业储能规模发展。“隔墙售电”即分布式发电项目就近交易,“隔墙售电”允许分布式能源项目通过配电网直接将电力销售给周边的用户侧,这个过程少了电网参与,减少了中间成本。2021 年年底以来,“隔墙售电”作为高频词汇多次出现在国家重要政策文件中。分布式电源“隔墙售电”模式对于用户侧来说,临近工商业或工业园区可以认为是一个整体,利于储能的大型化降本;对于投资方来说,大型化用户侧储能有望拓展商业模式,从而提升经济性;对于电网来说,大型储能有可能成为可以调用的灵活性资源。我们认为未来随着“隔墙售电”政策不断完善,逐步落地,工商业储能有望规模发展。

调频储能:经济性不稳定,先发者受益

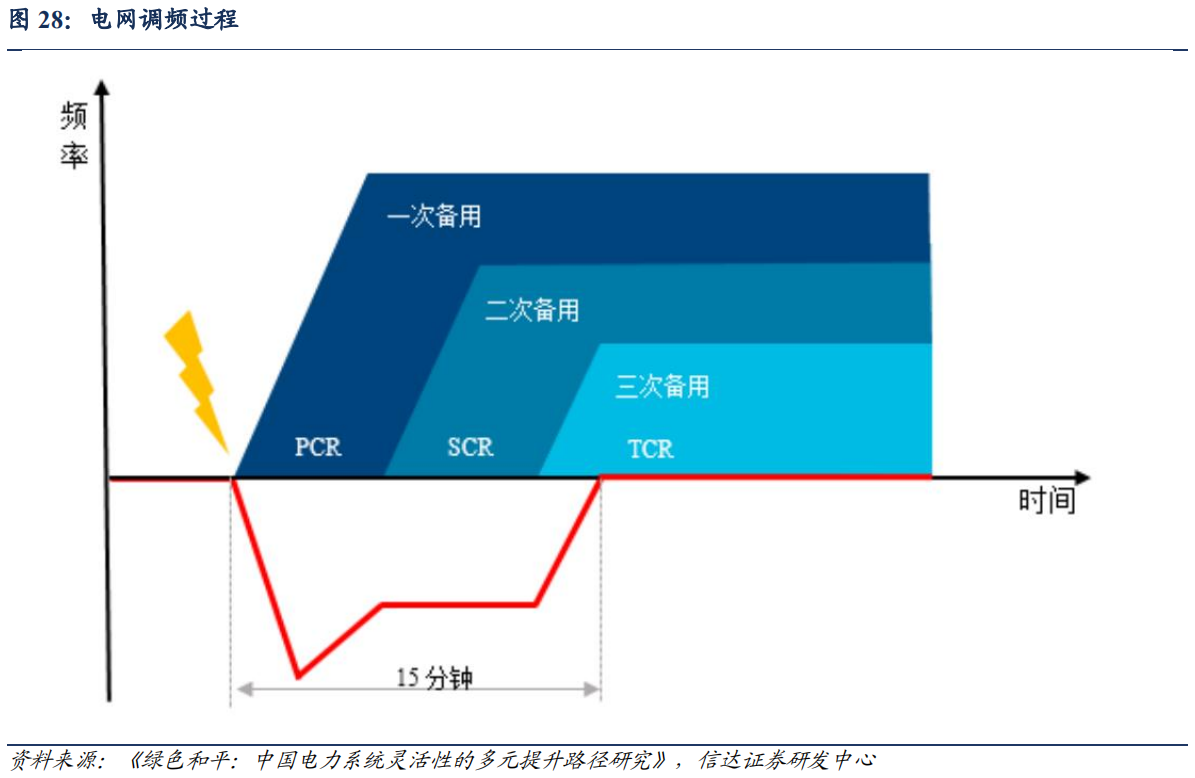

根据《绿色和平:中国电力系统灵活性的多元提升路径研究》,调频分为一次调频、二次调频和三次调频。当电网受到负荷冲击或新能源波动冲击时,电频波动较大超出电网安全范围,这时需要调频辅助帮助电网频率稳定。调频资源可以分为三种:一次、二次、三次控制备用,分别对应一次、二次、三次调频。

1)一次备用容量是在干扰发生5秒内启用,其作用是稳定电网频率,启动时间为 30 秒。一次调频一般通过发电机组得调速系统进行响应;

2)二次控制备用是在首次功率变化后30秒内召集备用提供商,平衡控制区域,使电网频率回到标称值,取代一次备用,启动时间为5分钟。二次调频通过自发发电控制系统(AGC)进行调节;

3)三次控制备用是在干扰发生15分钟后手动启用,不完全取代二次控制备用,启动时间为15分钟。三次调频针对变化缓慢,有规律的负荷,协调各发电厂之间的负荷经济分配。

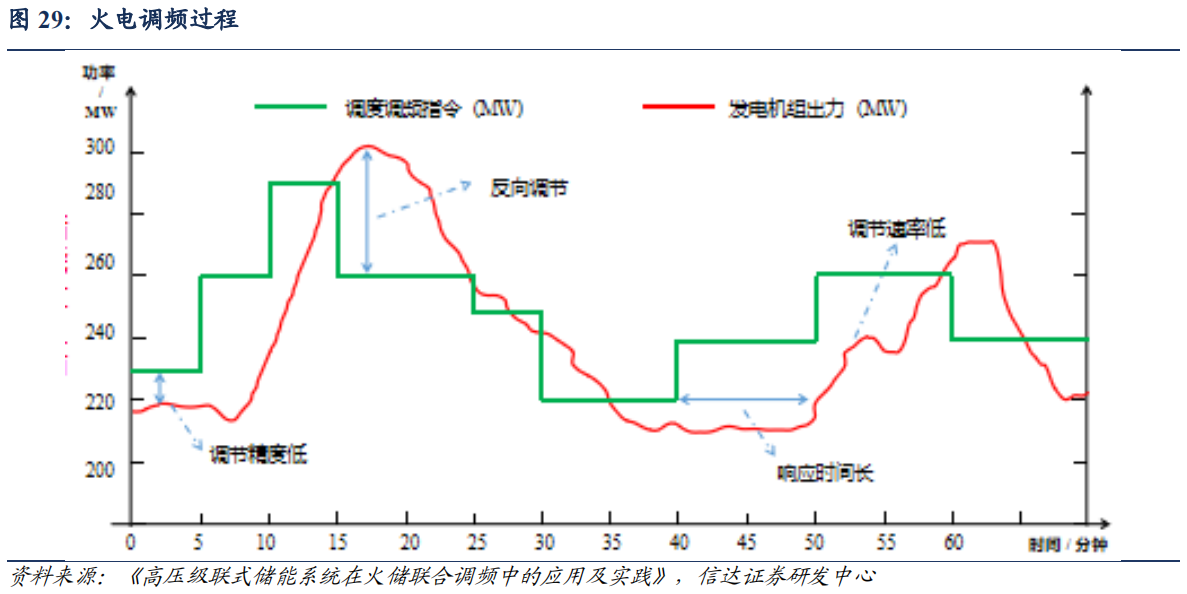

电化学储能在二次调频具有性能优势,调频储能需求广阔。传统火电自动发电控制(AGC)指令跟踪性能差,存在调频精度低、反向调节、响应时间长、调节速率低等问题。而电化学储能具有调节速率快、调节精度高、响应时间短、可双向调节等优点,能完全满足二次调频在时间尺度内的功率变化需求,二次调频效果显著优于水电机组、天然气机组、燃煤机组。根据《电池储能技术应用》,持续充/放电时间为15分钟的储能系统,其调频效率约为水电机组的1.4倍,燃气机组的2.2 倍,燃煤机组的 24倍。并且随着新能源发电占比的提升,新能源的波动对电力系统影响增大,电网频率变化的容忍度越低,电网频率变化越频繁,因此我们认为电化学储能调频需求较大。

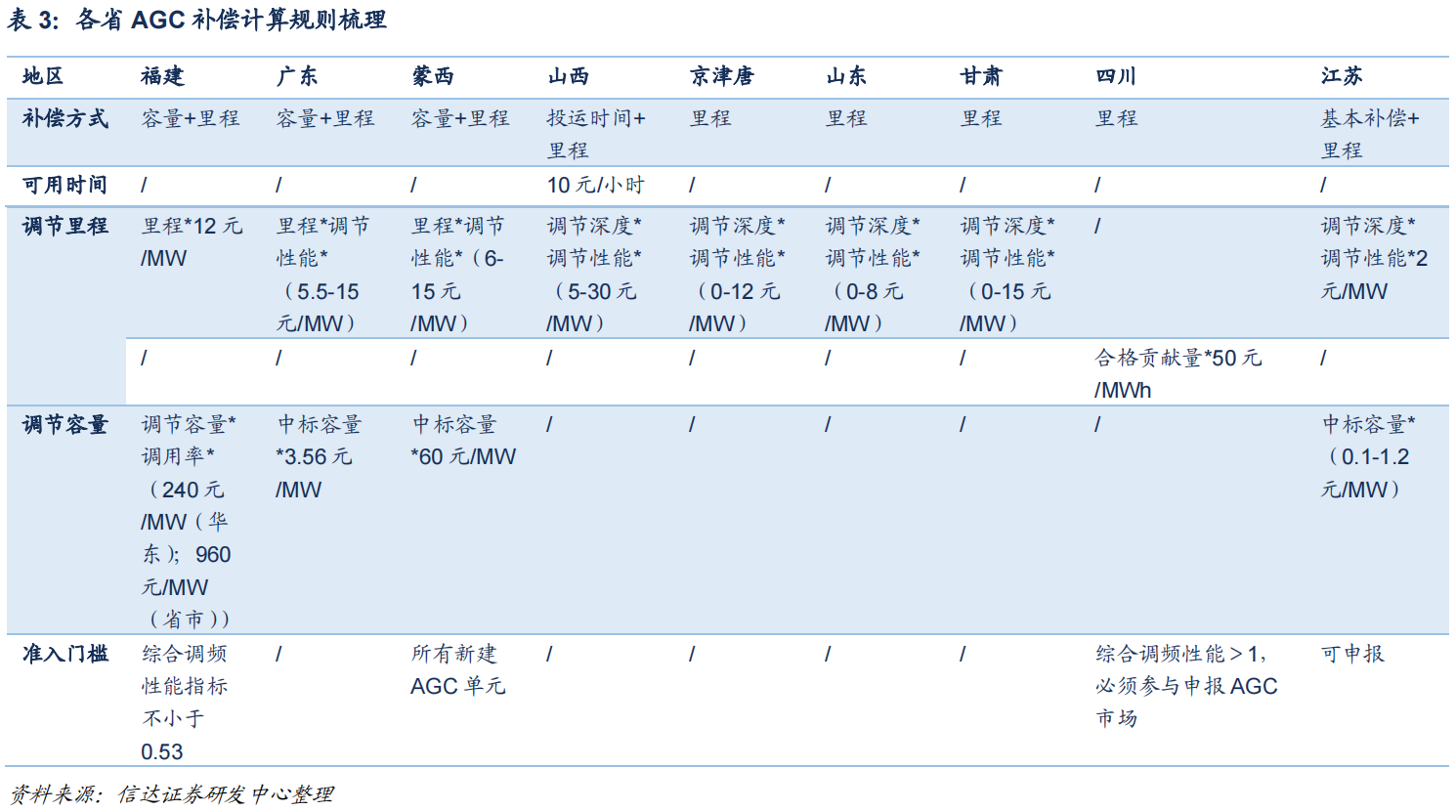

调频储能的收益主要来自容量补偿和里程补偿。根据《独立新型储能电站价格形成机制及成本疏导优化方法》,1)容量补偿根据储能调频容量定额补偿,计算方式为:R 容量补偿 = AGC 容量 *容量补偿价格。2)里程补偿按照储能实际调用里程以市场化竞价的方式补偿,计算方式为:R里程补偿=M调频市场总服务费系数*MF调频里程*K调频性能指标*P调频市场出清价格。其中M1一般为0-2之间,初期选1;K 值是调频性能的综合指标,可以分拆为K1调节速率、K2调节精度、K3响应时间三个指标。各省的K与K1、K2、K3的计算方式不一,其中一种计算方式为:K1=本台机组实测速率/控制区域内所有AGC机组的平均调节速率;K2=1-发电单元响应延迟时间/5min;K3=1-发电单元调节误差/发电单元调节允许误差。K值越大,性能越好,里程补偿越高。根据南方电网规则,K1最高为5,K2、K3最高为1,因此综合指标K值最大为3。

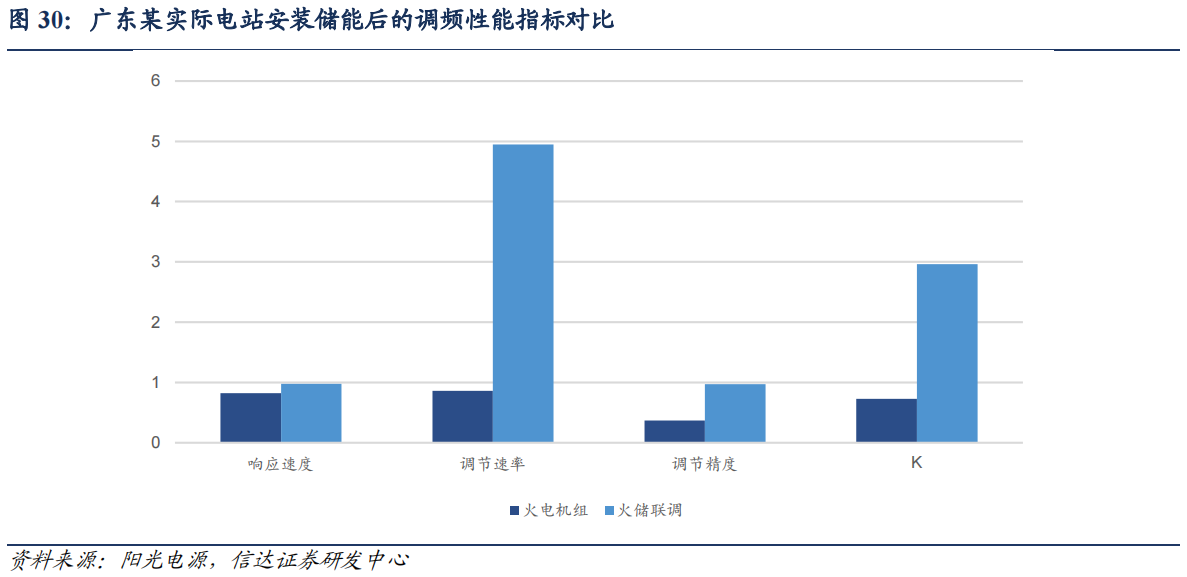

火电机组联合储能可以大幅提升K值,获取更高的里程补偿。火电调频的主要短板是调节速率,主要优势是工艺成熟,调节容量高和成本低,而电化学储能性能优势明显,因此两者结合可以让火电调频的性能大大提升,从而获得更高的里程补偿。以广东的实际电站安装储能前后的性能指标来看,安装储能后调节速率提升至4.95(+4.09),响应速度提升至0.98(+0.16),调节精度提升至0.97(+0.6),整体 K值提升至 2.96(+2.23),提升效果明显。

政策决定容量补偿,市场格局决定里程补偿。容量补偿的核心是容量补偿价格,而容量补偿价格一般由政策决定,各省的容量补偿政策力度不一,其中福建的容量补偿为省内960元/MW,广东为中标容量*3.56 元/MW,因此容量补偿收益政策扰动较大。里程补偿的核心在于里程出清价格和K值,里程出清价格由调频市场需求以及参与企业决定,K值的数值由机组在整个调频市场的相对位置决定,调频机组的性能较市场其他机组越好,K值越大。因此里程补偿基本由市场格局决定。调频储能的收益模式整体受到外部环境影响较大,目前来看政策、新进入者的扰动将较大程度影响调频储能收益率。

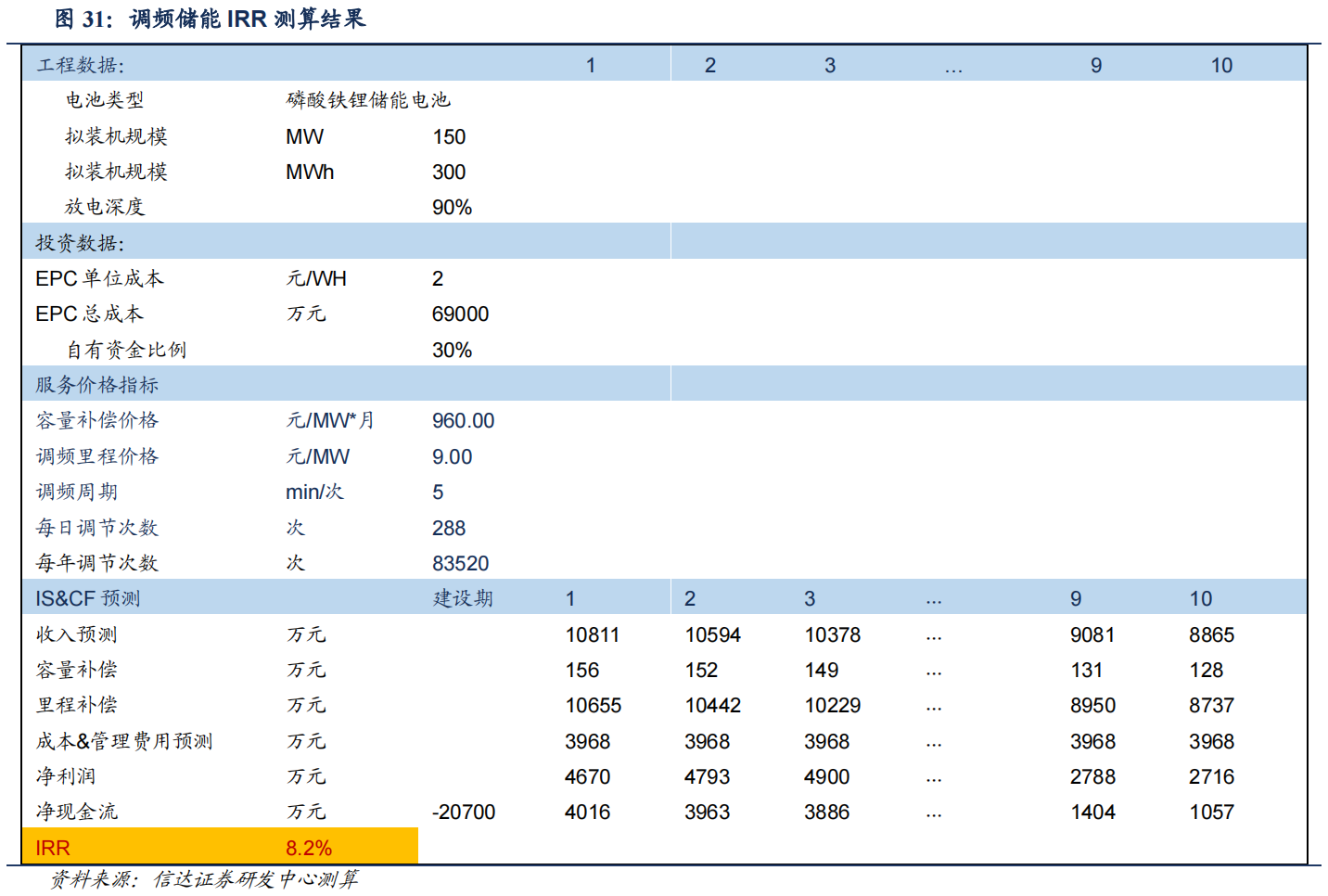

我们测算得到调频储能的收益率有望达到8.2%。模型核心假设如下:

1、储能装机规模为150MW/300MWh;每年运行290天;运营时间为10年。

2、调频储能性能要求较高,储能单位投资为2.3元/Wh,自有资金比例为30%。

3、收益有容量补偿和调频里程补偿,容量补偿价格为960元/MW*月,调频里程出清价格为9元/MW,调频周期为5分钟/次,K值假设为1.5。

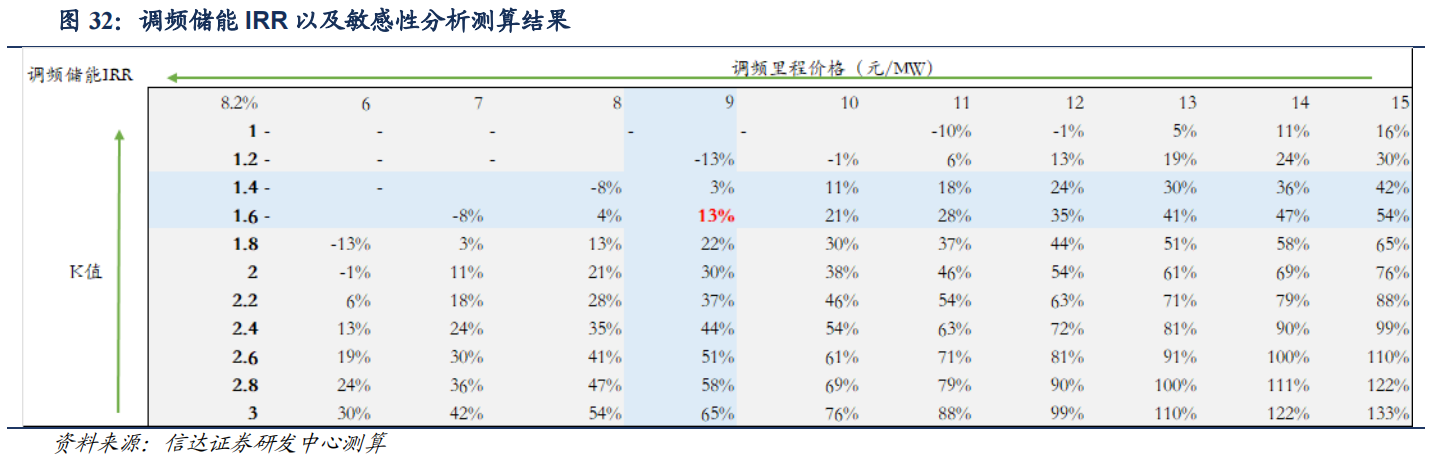

调频储能内部收益率对K值、里程价格敏感性极高,先发者受益,但市场演绎下易步入“红海”。我们的K值设为1.5,实际上在调频储能初期,由于原来的调频机组多为火电,电化学储能调频根据性能的相对优势,K值较大,因此收益较高。高收益促进市场新进入者增加,而新进入者一方面压低了调频历程价格,另一方面提高了整体性能中枢,K值随之下降,比如上述广东某火储调频中K值提升至2.96位于行业前列,但广东火储调频项目的性能的相对位置会随着其他调频储能的大量建设而下降,即 K 值下降。调频里程价格与K值双降将使调频储能收益大幅下降,但已经上马的项目不会停止运行,最后整体市场将从高收益转为低收益“红海”。一般来说,新市场的开启进入者较少,电化学储能或火储联调性能相对位置较高,先发者补偿收入较多,收益较高。

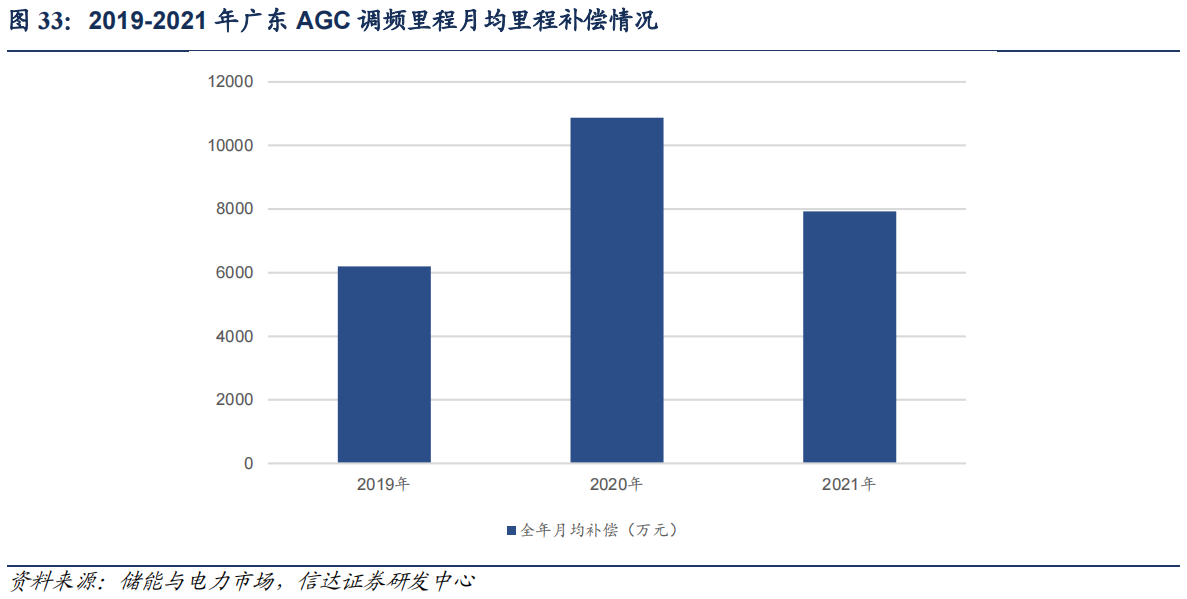

调频市场规则构建仍不完善,关注相关政策落地。经济性测算及敏感性分析结果表明调频市场不稳定,市场规则需要进一步完善。广东作为最早开展调频市场的省份,全年里程补偿市场经历“过山车”式曲线,2019-2020年月均补偿增幅接近翻倍,随后2021年广东将K值计算方式改为K值开根号,弱化性能影响,抑制调频过热市场,2022年综合性能指标K值将开三次方,进一步弱化性能影响。我们认为K值在经济性核算中影响较大,电化学储能或火储联调具有较好的性能指标,导致初期项目收益较高,从而新进入企业不断增多,市场调频资源溢出,弱化 K 值影响主要是为了防止市场无序扩张。目前市场规则仍在构建之中,关注性能指标计算方式、市场出清规则以及其他收益方面的政策出台。

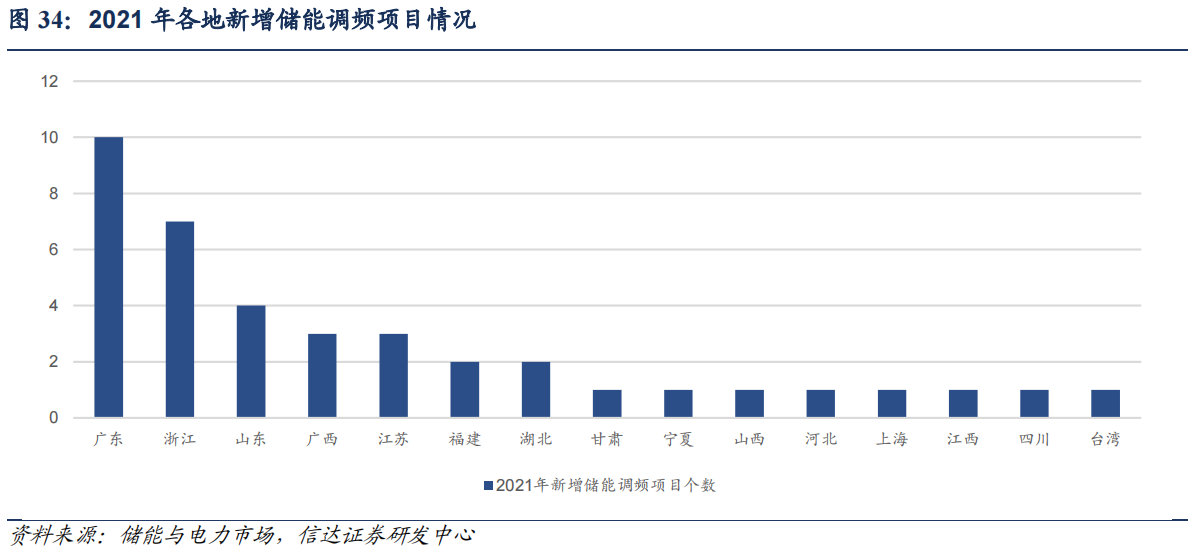

调频市场处于初期,新市场逐步开启。储能调频市场的传统优势区域为广东、山西、京津唐、蒙西等地,而 2021 年仅在广东有新增投运调频储能项目出现,更多项目是在新的省份建设。据储能与电力市场统计,2021 年,新增项目(规划、建设、投运)涵盖广东、江苏、浙江、福建等 15 个省市,涉及近 40 个项目。调频市场正逐步开启,新市场初期进入企业一般不多,电化学储能的 K 值以及出清价格相对较高,因此收益较高。新市场逐步开启,调频市场前景广阔。

独立储能:收益模式多元化,投资积极性增加

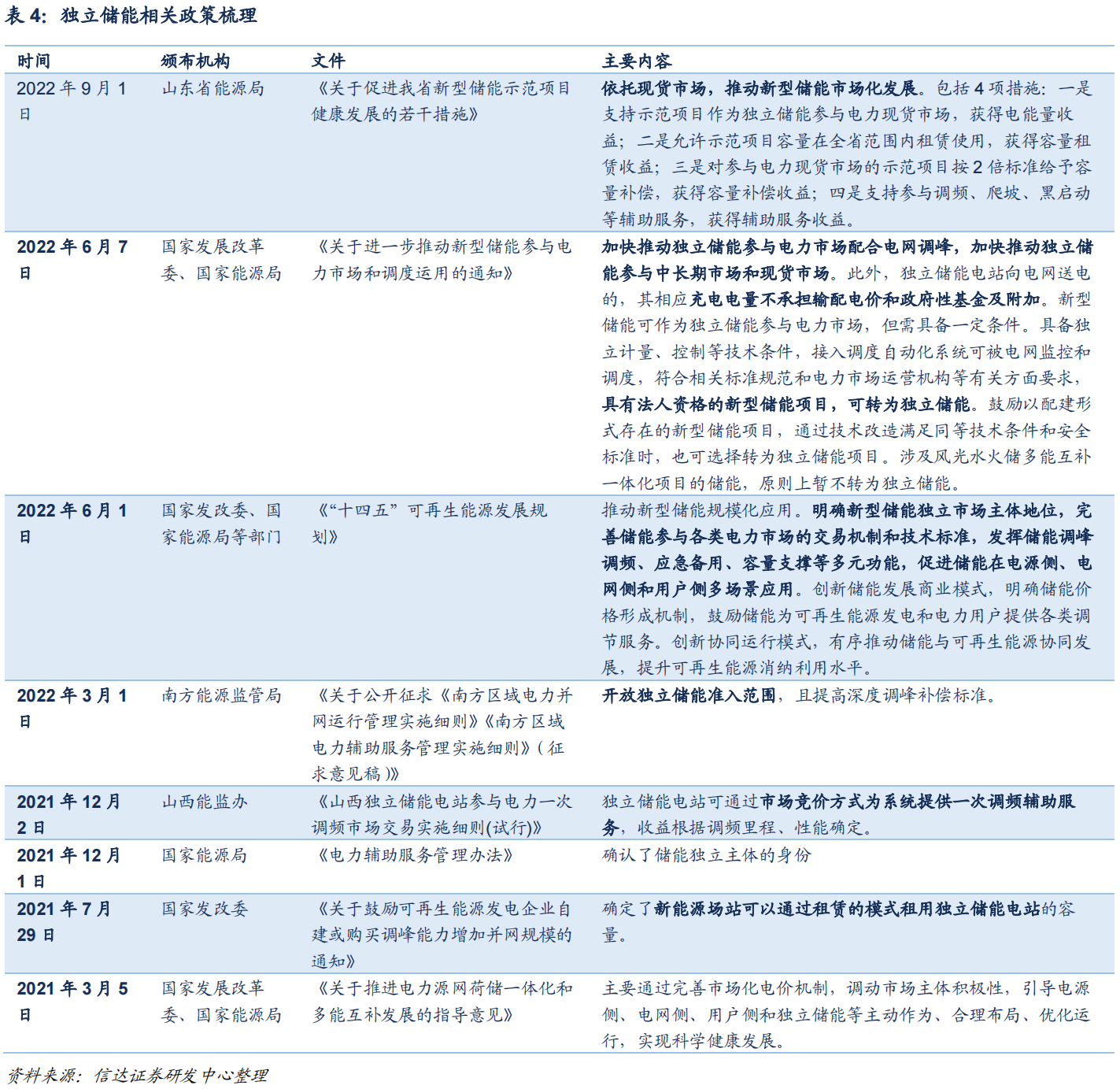

政策不断加码独立储能,商业模式正在走出。整体方向上,相关政策不断促进独立储能走出商业模式,比如提出新能源项目可以租赁独立储能容量,促进独立储能参与电力市场交易,发挥调峰调频等功能。从趋势来看,完善电力市场制度,促进独立储能参与电力市场现货交易是政策关注重点。另外,各省不断尝试增加独立储能的收益渠道,比如山西能监办印发了《山西电力一次调频市场交易实施细则(试行)》表示从 2022年7月1日起,正式开启电力一次调频市场,独立储能电站可将部分容量与风光企业签约,剩余部分还可以独立身份参与一次调频市场,有效增加独立储能的利用率。

独立储能上接电源下接电网,收益模式丰富。独立储能由投资方投资运营,建设规模一般较大,收益模式较为丰富:1)独立储能可以将部分容量租赁给新能源侧,使新能源项目满足政策配储要求;2)独立储能可以配合电网侧的调峰调频调度,获取补偿收益;3)独立储能可以与传统机组配合,即火储联调,增加传统机组调频性能,获取辅助服务收益;4)独立储能可以参与电力现货市场套利,并在部分省份可以获得容量电价补偿收益。目前独立储能已实行的收益模式为:容量租赁+电力现货市场+容量电价补偿;或容量租赁+调峰辅助服务;或容量租赁+调频服务。部分省份独立储能项目盈利模型已基本建立,山东独立储能电站的商业模式较为明确,收益来源主要为容量租赁费用、电力现货市场、容量电价补偿等;宁夏独立储能电站的盈利模式以“储能容量租赁+调峰辅助服务”收入为主;山西提出独立储能电站可将部分容量与风光企业签约,剩余部分可通过市场竞价的形式为系统提供一次调频辅助服务。

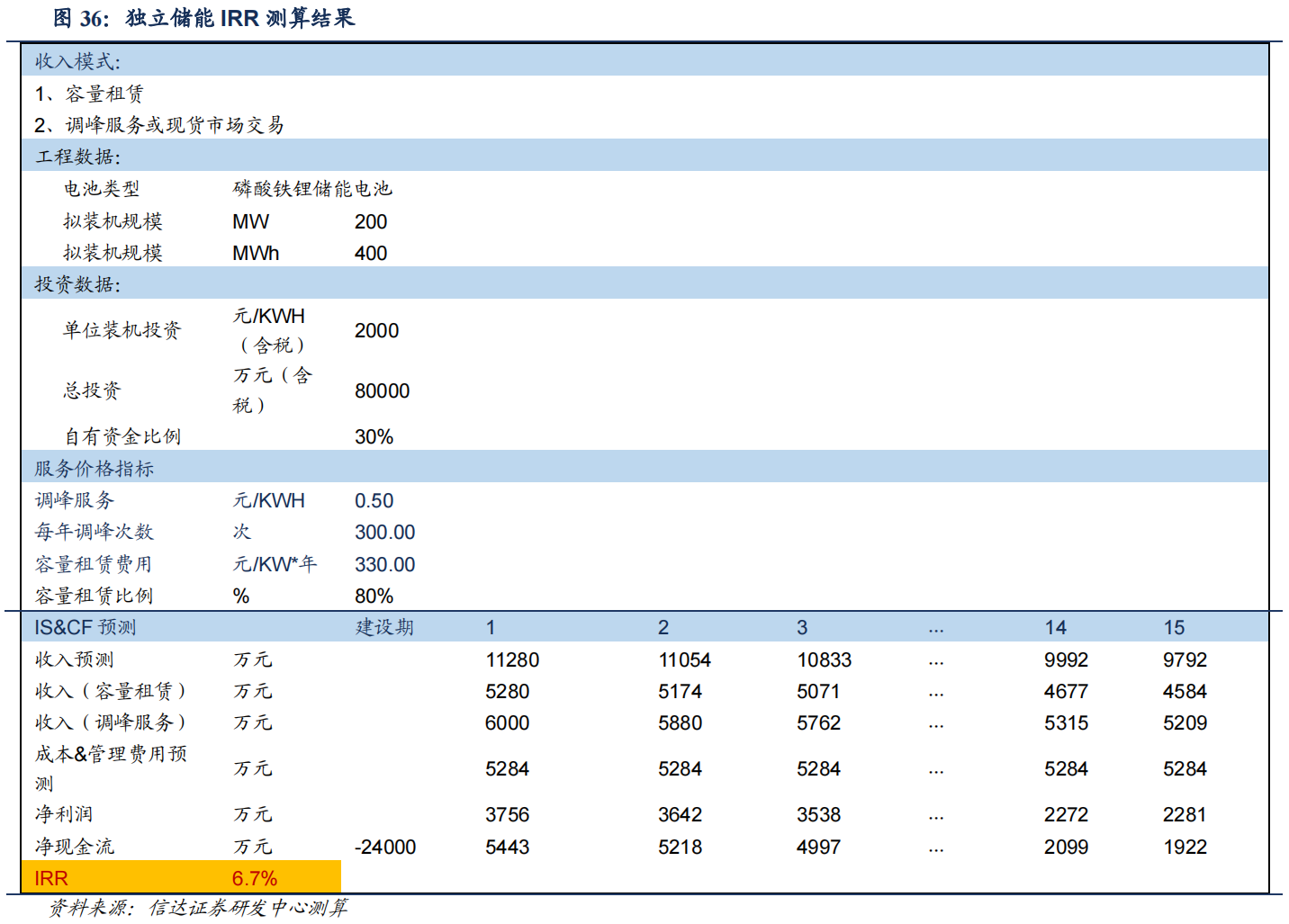

我们测算得到独立储能的收益率6.7%。模型核心假设如下:1、储能装机规模为200MW/400MWh;每年运行330天;运营时间为15年。2、独立储能性能要求较高,储能单位投资为2.00元/Wh,自有资金比例为30%。3、收益有容量租赁和调峰服务。容量补偿价格各省不一,其中河南为260元/KW·年,山东省租赁费用为350元/kW·年,湖南项目可研测算假设为470元/KW·年。我们中性假设为330元/KW·年,容量租赁比例为80%。储能调峰服务价格一般情况下0.2-0.6元/KWH,宁夏储能试点可以达到0.8元/kwh。我们假设调峰服务补偿为0.5元/kWh,每年调峰次数为300次。

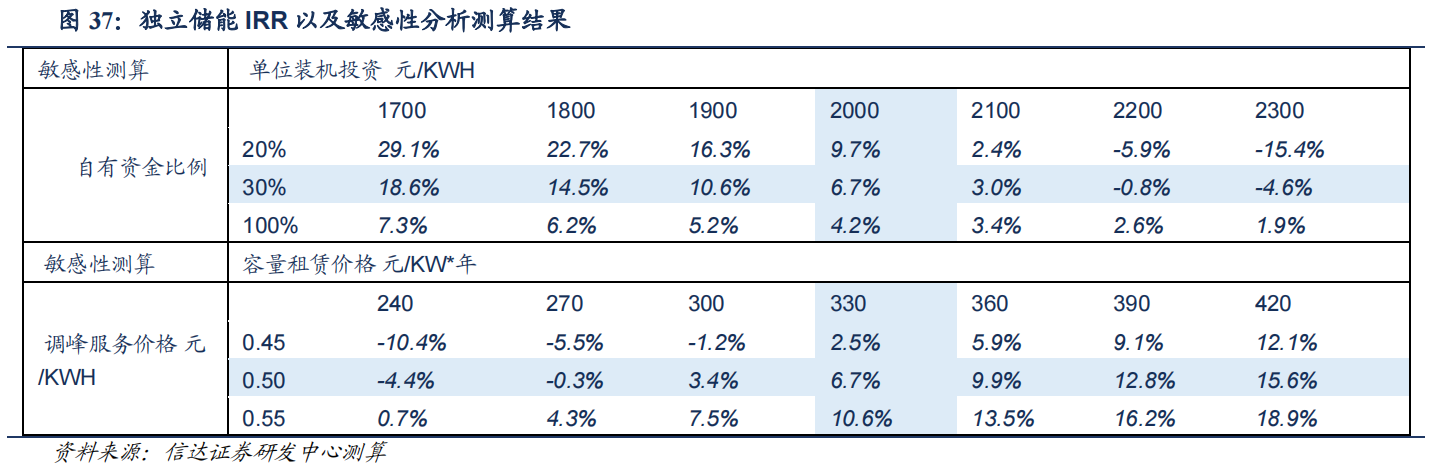

独立储能内部收益率对单位装机投资、容量租赁价格、调峰服务价格敏感性较高。我们测算得到,单位装机投资下降0.1元/Wh,内部收益率增加约4pct;调峰服务价格上升0.05元/kWh,IRR 提升约4pct;容量租赁价格提升30元/KW*年,IRR提升约 3pct。我们认为目前独立储能已有收益,且对部分调峰服务价格以及容量租赁价格较高的省份,独立储能收益率比我们测算结果更高。另外,独立储能在电力系统的地位日益提升,政策对收益模式正不断探索及完善,独立储能的收益率未来边际向好。

独立储能投资积极性显著提升,独立储能整体大型化发展。装机量来看:2021年新增规划与在建大型储能项目大幅上升,10MW以上项目中国新增投运装机规模仅为1.9GW,而新增在建与规划的装机规模达到23.2GW;50MW以上项目,新增投运项目总装机0.8GW,而新增在建/规划项目总装机为20.3GW;100MW以上项目,新增投运为0.74GW,新增在建与规划项目为15.8GW;并且大型储能装机再上台阶,2021 年规划在建500MW以上项目5个,合计5.6GW。项目个数来看:10MW以下项目占比减少,2021年新增投运为276个,而规划仅为186 个。10MW以上项目新增规划项目达到304个。