储能,又一场难得的投资盛宴

储能之所以能火起来,很大程度上得益于是这两个产业链的其中一环,但更多是在海量资本的推波助澜,越演越烈。

这种类似的情况,在之前已经出现过太多次了,养猪、直播、元宇宙等等,最终大多数企业都只是有概念,没业绩,最后股价超级过山车,一地鸡毛。

不可否认,当前储能产业正处在最快速的成长期,未来也还有极大的增长空间,很多概念龙头的爆发潜力才刚刚显现。但这段时间也是资本野蛮炒作,企业鱼龙混杂的时候,股民稍有不慎,也很容易踩坑接刀。

所以,在做这一块投资布局之前,一些核心的逻辑最好还是要先捋清楚。

01

疯狂炒作

上半年的股市内忧外患太多,很多行业都遭受严重的冲击,尤其在3/4月份还遭受到力度空前的做空引发踩踏式暴跌行情。

虽然政策扶持的行业很多,但真正有很好前景并让市场抱有信心的赛道却不多见,之前能容纳海量资金的科技互联网、消费、医疗也是不断偃旗息鼓,不断收缩,导致大量市场资金有意无意都抱团在了光伏产业、新能源车产业两大核心领域。

所以可以看到,这两大领域成为了国内股市的旗帜,不断把这些概念股推上新高。

储能作为产业链的一环,也一样。

储能虽然分为很多种形式,比如机械储能,电化学储能,电磁储能等,市场最关注的还是电化学储能,比如锂电电池、钠电池、铅酸电池、液流电池等。其实目前储能行业都处于各项技术共同发展的阶段,不同的储能技术特性差别显著,各有优缺点,适用范围也不尽相同,所以目前还没有能够形成绝对优势储能技术。

这并不妨碍资金的疯狂涌入。

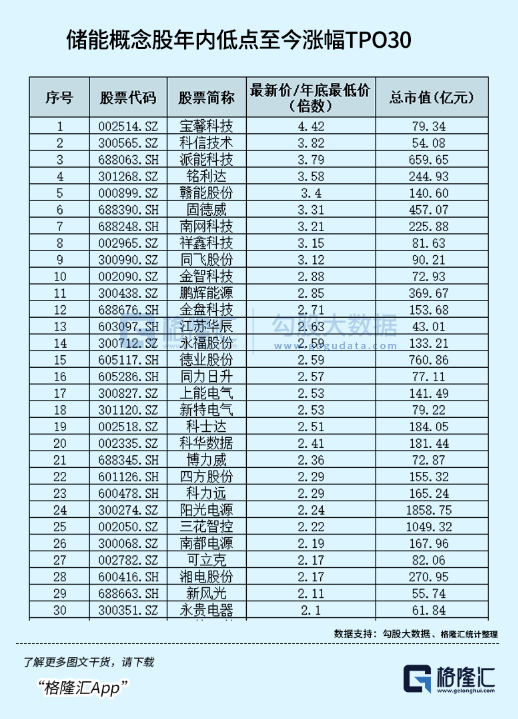

目前的A股储能概念股已经多达220多只,其中不少是近期新增上去的。

其中有近半个股自从年内低点至今涨幅超过50%,包括超过1/4的个股实现股价翻倍。而在其中,又有近半个股都是要么处于经营亏损状态,要么没有实际业绩支撑估值失真的小盘股。

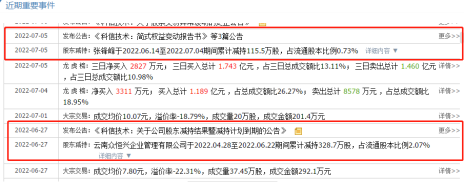

其中不少个股因为被游资疯炒过于显眼被监管问询或重点监控,如涨最猛的宝馨科技、科信技术、赣能股份等等,但即使如此也没能止住机构的爆炒。

宝馨科技,最新公告说了新能源业务还在规划中,差不多是连厂房都没建好,但自从蹭了新能源业务后,不断得到各大游资机构轮番上场兴风作浪,导致股价从5月的3元出头一直飙升超14元,不断上龙虎榜,也不断被深交所发函质疑。

宝馨科技,最新公告说了新能源业务还在规划中,差不多是连厂房都没建好,但自从蹭了新能源业务后,不断得到各大游资机构轮番上场兴风作浪,导致股价从5月的3元出头一直飙升超14元,不断上龙虎榜,也不断被深交所发函质疑。

这是谁为谁做嫁妆,机构在这其中的动机和背后利益考量如何,不得已知。

科信技术,虽然是有储能业务概念,上半年业绩预告虽然扭亏并增长了1倍多,但也只有800万至1200万。在股价大幅上涨之后,公司的一些股东也开始大量减持。

9连板妖股赣能股份,现在已经再度停牌核查。近3期财报一直处于亏损,今年中报预告净利润只有3100万至4500万元,同比大幅下滑59.4%至41.07%。

还有太多这种在过去几乎没有什么亮点,但靠着资本运作题材股价被带得满天飞的妖股,很难判定这些妖股未来的业绩是否真能带来逆天改命的大变化,但从历史上很多蹭新概念但最终一地鸡毛的高概率情况看,它们肯定是大多数到最后会被证伪,走上同样的命运。

只是我们暂时不知这其中会是谁。但相对来说,那些股价被大幅翻炒上去然后股东开始大量套现离场的,概率会更大一点。

当然,这里面确实有不少有强力业绩预期的龙头,比如阳光电源、派能科技、亿纬锂能等,其实它们除了储能业务,基本各自还有不同的主营,逆变器、光伏、锂电材料等,他们在行业中,确实具备了非常强悍的业务增长趋势,理应享受资本的高度关注。

但那些小妖股就真的是妖了。

起码短期来看,大多数存在很大的泡沫风险。

02

未来五年CAGR超50%

储能最大的逻辑是随着全球电力需求的井喷,储能开始变成电力系统的从“源-网-荷”到“源-网-荷-储”的第四大基本要素,属于电力时代下的重要基础设施。

以前传统的储能是匹配火力发电调频调峰的抽水储能,由于技术成熟、规模效应强、成本低,占累计装机规模90%。现在随着新能源发电产业加速发展,电化学储能技术和应用不断升级,逐渐成为最有应用前景的技术路线。

新旧路线切换之下,电化学储能市场的新增总量极大,也是未来政策引导的新方向。

政策面自从2021年上半年起,国家和地方能源主管部门就开始密集出台储能相关刺激政策,国内储能大量规模化落地。

有数据统计显示,从发电侧、电网侧和用电侧三类场景来测算储能行业市场规模的话,最大的规模在发电侧。

目前,国内风光大基地要求强配储能比例一般为10%-20%,时长多为2h。根据估算,全球2025年集中式可再生能源发电配套储能电站新增装机容量为138GWh,其中光伏配套99GWh,风电配套39GWh。

电网侧,由于储能在电力调频功率配套占比不到3%,国内目前甚至仅有1%左右,全球2025年电网侧调频需求带动的储能需求大概在6.9GWh左右。

用电侧,根据统计,2025年,预计全球整体户用储能容量空间达70GWh,新增工商业光伏配套储能装机容量为29.7GWh。

就国内来说,根据索比储能网统计,今年上半年国内电化学储能项目招标达14.2GW/31.2GWh(2021年国内装机2.4GW/5GWh左右),增幅非常明显。

另有数据统计,在今年各省的十四五规划中,对于储能的规划累计超过50GW,到2025年至少比国家规划高两倍以上,预计至2022-2025年,中国储能年度新增装机规模CAGR高达77%。

体现在一些催化剂上,2022年初以来,山西已备案34个百兆瓦时储能电站项目,总投资额超过403亿元,储能项目总规模超过9.1GW/18.9GWh;近期央视报道储能系统生产企业产品供不应求,订单激增8倍;南网科技发布2022-2024年储能电池单体框架协议采购项目招标公告预计招标规模5.56GWh等重大消息反映了储能产业在井喷的事实,不断刺激资本的关注。

其实在国外的储能需求增速也非常强劲:美国2021年储能装机10.5GWh,同比增长198%,2022Q1美国储能装机2.4GWh,同比增长163%,欧洲21年的户储装机在2-3GWh,22年预期在5-6GWh,23年的预期在12GWh,增速也在翻倍。

具体过程不需展开,但总的来说,到2025年全球储能新增装机容量市场规模五年CAGR超过50%。这数据也基本符合很多机构的测算,具有一定代表性。

03

一些冷思考

从投资的角度看,在如此大体量且高增速的行业上,确实可以说遍地都是黄金。

但也是并非所有人都能随便捡到金子。

起码,在投资方向上,不能搞错。

储能概念之所以在近几月突然成为市场最热板块,其中一个催化剂在海外需求的激增。

欧洲市场因为制裁俄罗斯,导致能源危机大爆发,并且短时间内难以解决。欧洲的家庭储能很早就大面积推广,具有深厚的用户基础,同时我国出口欧洲的光伏发电成本相对于来说也非常具有价格优势,所以欧洲对中国的光伏和储能产品需求激增。

这是为什么有海外储能业务布局的国内个股,涨幅最为强劲,比如派能科技、阳光电源。

但中国企业在海外市场也面临不小的风险,比如一旦能源问题解决,它们对储能的需求降温也未必不可能。

此外尽管目前海外对我们的需求存在极大刚需短时间不需担心此问题,但欧洲尤其美国,其本身也在大力发展自身光伏和储能产业,参照以往国际竞争经验,不排除它们未来对我们采取什么限制措施。

在居民电价非常便宜的国内市场,户用储能场景非常有限,并且目前为止家庭光伏太阳能的回本周期还比较长,中间还具有不确定的维修维护成本,导致目前家庭储能的接受度还不够,这个问题在未来如何解决,也还在探索中。

所以目前也只有发电侧的储能项目是最被看好,也是资金愿意布局的方向,其他的方向,风险收益比相对差一筹。

从储能产业链条来看,有很多细分的赛道,其中电化学储能和配套产业链才是最好的方向,但也只有产业链上的核心龙头,才能吃到最大的蛋糕。

即使是在储能电池材料、逆变器、温控系统这种关键领域,如果没有核心竞争优势,一样很难拿到订单,而那些做边边角角零部件的供应商,肯定多数只是有概念,没业绩,估值也很难上得去。

新能源汽车产业链就是最好的例证,真正市值获得大幅增长的,基本都集中在少数的掌握核心科技的龙头,A股几百家汽配厂,这几年下来能脱颖而出的几乎是凤毛麟角。

对于一些确定有业务增量的龙头,凭借行业未来巨大的前景,它们目前虽然已经涨得很凶,但未来空间还是有的,如果出现跟随市场大跌,一定是难得的上车机会。比如鹏辉能源,一旦市场站稳,股价反弹将是非常强的。

同时,现在的储能市场同样面临上游材料成本大幅上升的局面,今年上半年,单单是电池原材料价格上涨已经导致储能系统价格上涨30%,储能企业其实普遍也还是增收不增利。现在成本端还在不断上涨,导致一些下游光伏项目建设的投资回收周期被大幅拉长,甚至导致了一些项目被迫延缓。

别看很多公司发布公告要大举入场搞储能惹得资本一顿乱炒,但不少随时都有可能变故,成为股东高位套现走人的套路。

这种事情,在A股实在太多了,不如多想想养猪和元宇宙的前车之鉴。

未来,储能产业的投资机会,依然更多在上游端,以及掌握产业链话语权优势的核心供应商。多数中下游的企业,除了蹭概念炒作,难有业绩支撑。

虽然说潮水来的时候大家都在浪里游得欢快,但警惕概念裸泳者任何时候都是投资中的必备要求。

04

结语

在A股,流传最广的一句话是:七亏二平一赢,也就是说,90%的股民都很难赚到钱。

这话有失偏颇,毕竟从长期视角看,尽管A股指数看似没涨多少,但绝大部分的热门行业指数上市以来涨幅还是很可观的。

不过A股90%的时候都难赚到钱倒是真的,绝大多数交易时间都是在赔钱吆喝。

但一些产业在碰到时代性发展机遇时,涨起来可以说绝对是一台强大的造富机器,一场造化,能够让你再很短时间赚到一辈子都赚不到的钱,但前提你能发现并抓住它。

现在的光伏、新能源车和储能产业,就是这样的机遇,可不要辜负了。