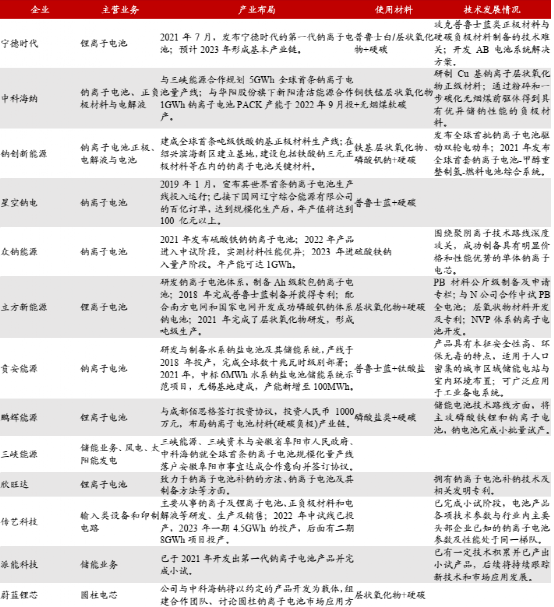

一文读懂“钠电”

下文,我们将对钠离子电池的构成、优劣势、技术路线、经济性、市场空间以及产业链各环节企业布局情况进行系统梳理。

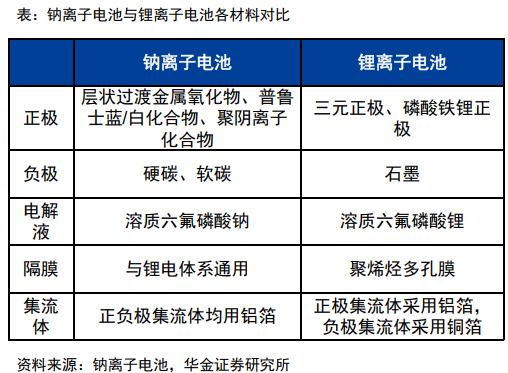

1)资源丰富和低成本:相比锂离子的稀缺性,钠离子在地壳元素中的储能更丰富,因而成本低, 可成为锂离子电池很好的补充,截至 2022 年11 月数据,碳酸钠价格约为碳酸锂价格的 1/200,此外钠电池的正负极均采用铝箔,可进一步降低成本;

2)宽温性:在-40℃~80℃的温度范围内均有较好的容量保持率;

4)安全性:钠电池可在零电压下保存及运输,无运输安全风险,在短路时,自发热热量少,无起火/爆炸等隐患;

5)生产:与锂离子电池具有类似的工作原理和材料构成,生产经验和设备可以部分兼容。钠离子电池技术实用化的痛点在于:

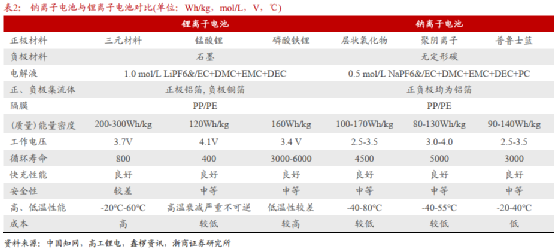

1)钠离子质量比锂离子重,电负性不及锂,因而能量密度不及锂。同类电极材料钠离子电池的电压比锂离子电池低,因此钠离子电池比容量低,能量密度也低。2)钠离子体积更大,难以脱嵌,循环性能较差。钠离子半径比锂离子大,因此导致钠离子在刚性结构中相对比较稳定,难以可逆脱嵌。即使可以发生脱嵌,钠离子嵌入脱出的动力学很慢,并且容易引起电极材料的结构产生不可逆的相变, 从而降低了电池的循环性能。

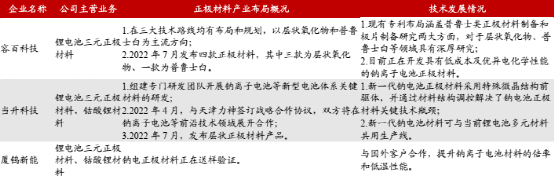

针对钠离子电池的两个痛点,电极材料是改进其能量密度、电压与循环性能的关键。只有研发出适于钠离子稳定脱嵌的正负极材料,才能推进钠离子电池的实用化。已有的正极材料主要包括层状氧化物材料、聚阴离子材料和普鲁士蓝/白类材料。其中,层状氧化物材料为目前钠离子电池的主流方向。

层状氧化物是目前研发进展最快的正极材料, 有望率先实现量产。中科海纳作为聚焦层状氧化物正极材料的代表公司,在技术研发方面进展迅速。层状氧化物的研发主要需要克服复杂结构演变、不可逆相转变、传输动力学差、空气稳定性差等关键科学问题。中科海钠在国际上首次发现 Cu2+/Cu3+氧化还原电对在含钠层状氧化物中高度可逆。基于此,公司设计和制备出低成本、环境友好的 Na-Cu-Fe-Mn-M-O 层状氧化物正极材料(铜铁锰皆为廉价金属),该正极材料的专利已经在中国、日本、美国、欧盟获得授权。

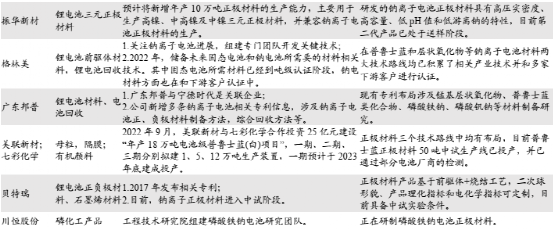

在碳基材料中,相比于石墨等软碳材料而言,硬碳材料无法石墨化。硬碳材料的碳层排列规整度低于软碳材料,其层间可以形成较多的微孔以方便钠离子的脱嵌。硬碳材料具备储钠比容量较高、储钠电压较低、循环性能较好等诸多性能优势,同时具备碳源丰富、低成本、无毒环保等优势,与石墨电极相比,在冷启动和快速充电模式方面也更具优势,是当前首选的钠离子电池负极材料。

3)电解液

钠离子电池的电解液与锂离子电池的电解液类似,可以沿用现有锂离子电池的部分生产装备与技术。NaPF6 和 NaClO4 是最常被研究的两种钠盐。NaPF6 直至 300℃几乎没有质量损失,PC 基(碳酸丙烯酯)电解液中导电率最高。由于其合成原理与 LiPF6 相似,在制造工艺方面可以与目前的锂离子电池制造工艺和设备兼容,成为了钠离子电池电解液的主流方向。NaClO4 拥有离子迁移速度快、 热稳定性强、成本低等优势,但含水量高、易爆炸和高毒性等不足影响了其实际应用。相对于传统的钠盐 NaPF6 和 NaClO4,含氟磺酰基团的钠(NaTFSI, NaFTFSI, NaFSI 等)具有较高的热稳定性和无毒的特点,但是由于其阴离子对于铝箔集流体具有腐蚀作用,所以很少被当作单独的钠盐来使用。

根据财通证券测算,推广期,钠离子电池成本相对较高,正极负极和电解液价格若随量产化成本逐渐下降,钠离子电池的 BOM 成本有较大下降空间。固定电解液价格在 10万元/吨时,假设正极材料价格在 7 万元/吨,负极材料在 5 万元/吨时,钠离子电池的 BOM 成本合计在 0.82 元/Wh;固定正极材料价格在 7 万元/吨时,假设电解液材料价格在 7 万元/吨,负极材料价格在 7 万元/吨时,钠离子电池的 BOM 成本在 0.67 万元/吨;固定负极材料价格在 5 万元/吨时,假设电解液材料价格在 7 万元/吨,正极材料价格在 7 万元/吨时,我们预计钠离子电池的 BOM 成本在 0.76 元/Wh。

2)量产线原材料成本拆分和敏感性测算

量产期,钠离子电池成本开始逐步低于锂电池,性价比逐渐凸显。固定电解液价格在 3.5 万元/吨时,假设正极材料价格在 5 万元/吨,负极材料在 3 万元/吨时,钠离子电池的 BOM 成本合计在 0.50 元/Wh;固定正极材料价格在 4.5 万元/吨时,假设电解液材料价格在 5 万元/吨,负极材料价格在 3 万元/吨时,钠离子电池的 BOM 成本在 0.51 万元/吨;固定负极材料价格在 3.5 万元/吨时,假设电解液材料价格在 5 万元/吨,正极材料价格在 5 万元/吨时,我们预计钠离子电池的BOM 成本在 0.53 元/Wh。预计量产后正极材料价格或低于5 万元/吨,负极材料价格或低于 3.5 万元/吨,电解液材料价格低于 4 万元/吨。

3)量产后成本优势明显

尽管未来两年或是碳酸锂周期下行阶段,但钠电池已然开启量产化,且成本优势依旧明显。根据上海钢联数据,目前电池级碳酸锂均价报24.5万元/吨,而碳酸钠价格仅约为3000元/吨。如此悬殊的对比,已经是碳酸锂价格“暴跌”之后的差异,虽然并不代表最终的电池成本,但一定程度上也能说明问题。

随着围绕钠离子电池开发的应用场景逐步落地,预计钠离子电池市场将逐渐扩大,并且成为电化学市场中不可或缺的一环。根据券商测算,预计2025年采用层状氧化物体系和聚阴离子体系的钠离子电池成本均将低于锂电池成本优势明显。

钠电池早期有望先在 A00级和 A0 级电动车、后备电源、启停电源等领域对铅酸电池和锂电池进行替代,之后在家庭储能、电力储能和 A 级电动车领域实现更大范围渗透。

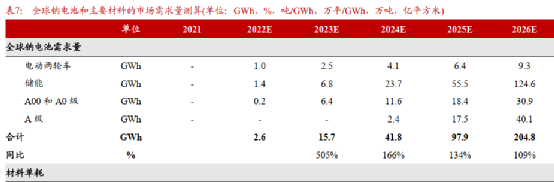

根据浙商证券的测算,按照电动两轮车、储能(含通信储能、备用电源等)和低速车(含专用车、商用车和低速乘用车)三大应用场景对钠电池的渗透率进行预测,预计在 2025 年钠离子电池全球需求量有望达到 98GWh,其中两轮车、 储能、 A00+A0 级车、 A 级车的全球需求量分别为 6.4、 55.5、 18.4 和 17.5GWh,对应正极、 负极、 电解液、 隔膜、 铝箔的全球需求量为 22.5 万吨、 13.0 万吨、 13.9 万吨、 19.1亿平方米及 7.4 万吨。

正极材料企业布局

负极材料企业布局

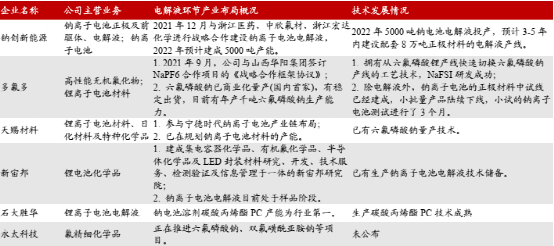

电解液企业布局