钠离子电池产业链简单梳理

一、钠离子电池产业链

钠离子电池产业链结构与锂电类似,包括上游资源企业、中游电池材料及电池电芯企业。

二、钠离子电池产业链上游原材料

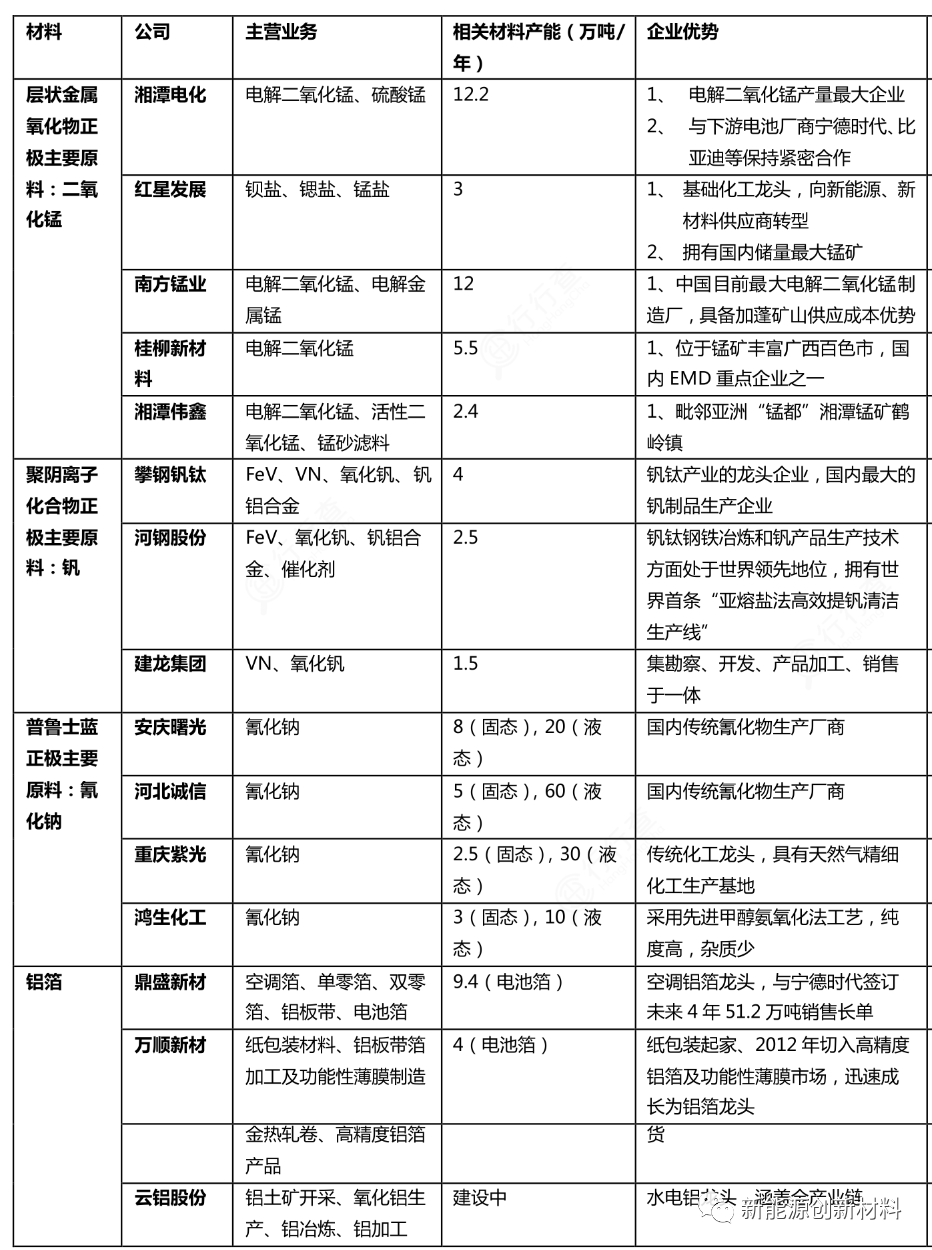

钠离子电池产业链是上游原材料。相关企业主要包括攀钢钒钛、河钢股份、建龙集团和华阳股份等;铝箔企业包括鼎盛新材、万顺新材、南山铝业和云铝股份等;氰化钠相关企业包括安庆曙光、河北诚信、重庆紫光等;二氧化锰相关企业包括湘潭电化、红星发展等。

钠电池上游资源部分厂商:

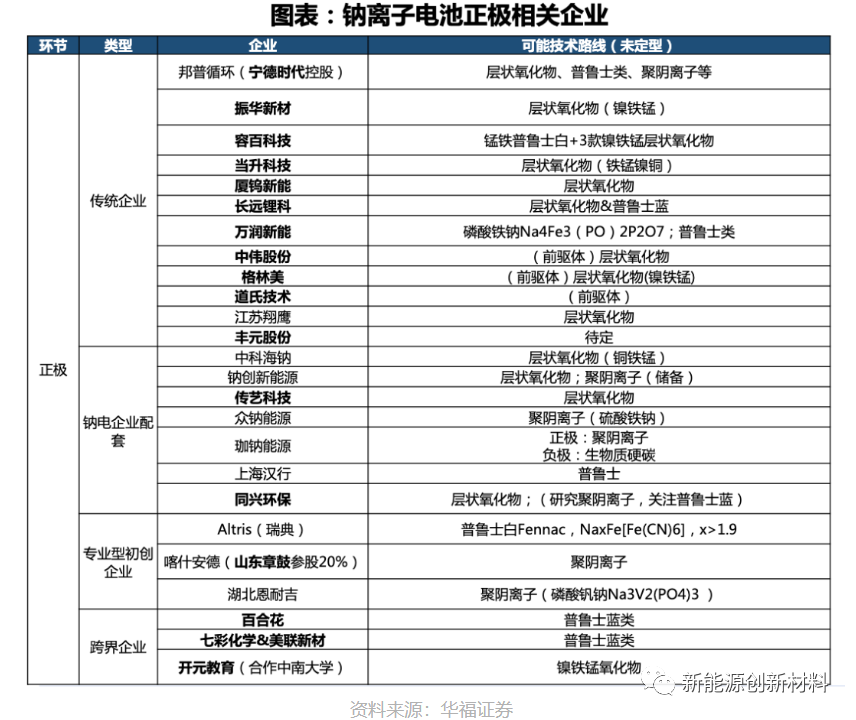

三、钠电池中游电池材料沿袭锂电格局。

钠电池的核心优势在材料端成本,现阶段钠电池电芯成本在0.8-0.9元/Wh,相较磷酸铁锂电池暂无优势,主要受限于生产工艺不成熟、产业链不完善。但随着工艺成熟、产业链完备,成本有望下探至0.5元/Wh以下,较磷酸铁锂电池有明显优势。

整体行业格局来看,由于结构类似,传统锂电材料龙头具备先发优势。

钠离子电池正极材料三种技术路线各有优劣,预计维持多种路线并存的格局,并匹配不同场景下的需求。

钠离子电池负极材料

从公开信息以及公司公告看,传统锂电负极公司如杉杉股份、贝特瑞、翔丰华、中科电气等公司均有硬碳材料负极的技术布局,其中杉杉股份的进展相对较快,其钠电负极材料已经实现批量销售。

非上市公司成都佰思格、珈钠能源等,已开发迭代多款负极产品,佰思格计划把产能扩大到1万吨左右,到2025年会进一步把产能扩大到5万吨,产业化布局较为积极。

相比而言,软碳前驱体成本相对低廉。

华阳股份与中科海纳绑定,采用软碳路线,通过无烟煤实现软碳生产。圣泉股份酚醛树脂产能行业领先,成本优势显著;元力股份借助活性炭工艺经验有望进入负极行业。

钠离子电池的集流体铝箔、电解液、隔膜、电池封装等均可以复用锂离子电池的产业链,产业化基础良好。

同时,钠离子在负极不会和铝反应,负极集流体可由铜替换为成本更低的铝箔。

集流体环节主要厂商包括鼎胜新材和万顺新材等;电解液头部厂商包括天赐材料、多氟多、江苏国泰、永太科技等;隔膜环节主要厂商有恩捷股份、星源材质和中材科技等。

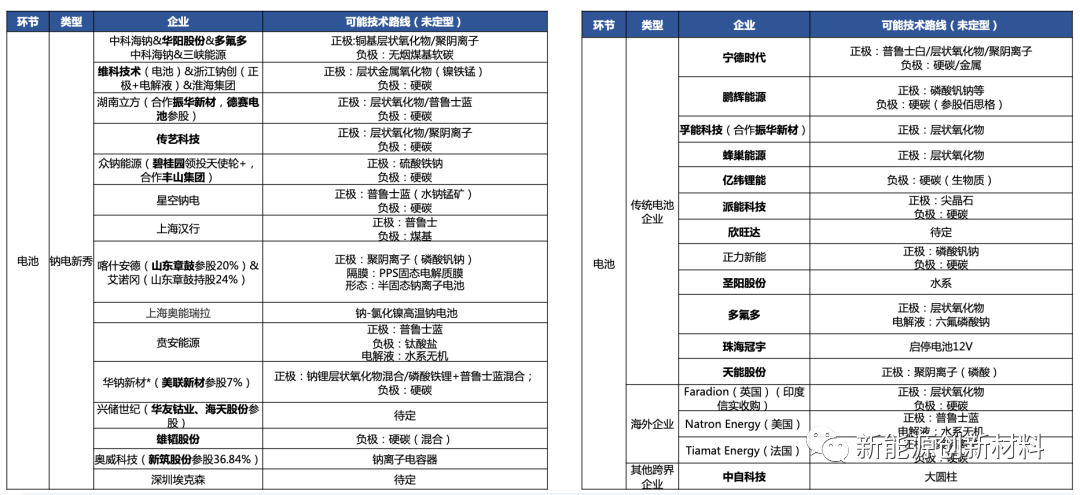

下游:电池环节

钠离子电池产业链结构与锂电池类似,可以分为圆柱、软包、方形硬壳三大类。其生产工艺也与锂电池高度重合,现有的锂离子电池组装生产线稍加修改后就可以用来生产钠离子电池,锂电基础完善的产业链为钠电池的产业化提供了良好基础。钠离子电池与锂离子电池生产工艺基本类似,传统锂离子电池产线可调试转产。

钠离子电池环节市场格局

钠离子电池电芯相关企业:

由于钠电原理与结构与锂电类似,锂电龙头具备先发优势,宁德时代具备规模化起量迅速、上下游客户结构稳定两大优势,因此引领钠电池产业趋势。锂电企业下场和四轮车应用加速了市场对钠电产业化的共识。钠离子电池在两轮车领域凭借较铅酸和锂电更高的性价比率先快速替代;储能领域凭借安全和耐低温的优势,率先应用在对于能量密度和循环寿命要求较低的用户侧储能、通信基站和数据中心乘用车领域通过钠锂混搭技术有望覆盖65%纯电乘用车市场。下一阶段,钠电池企业订单兑现将成行业催化核心要素。钠离子电池同样面临一些问题:例如电池原材料、正负极配套尚未进入规模化供应,材料成本难以控制;能量密度提升空间小;且面临着多种储能方式(氢燃料电池、钒电池、飞轮储能等)的激烈竞争。长远来看,在全球锂资源稀缺的背景之下,受益于全行业日趋提升的供应安全与降本诉求,钠离子电池有望迎来历史发展机遇。