美国全年储能装机预计8.3GW/24.7GWh 户储装机环比增长29%

近日,Wood Mackenzie发布了《美国储能市场监测报告》,对美国三季度储能装机情况进行了总结,并就全年装机进行了预测。

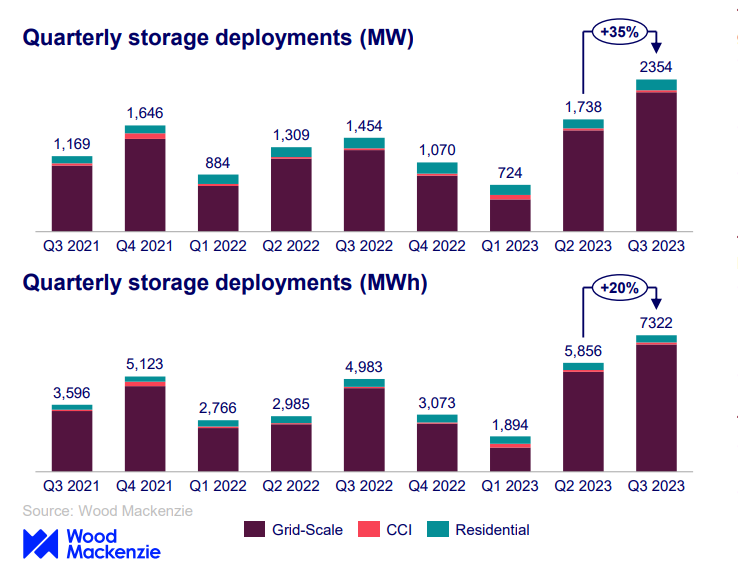

美国三季度实现储能新增装机2.35GW/7,32GWh,预计全年新增装机8.3GW/24.7GWh。

三季度新增投运7.3GWh

前三季度累计15GWh

根据《美国储能市场监测报告》,美国Q3的储能装机关键数据如下:

新增2354MW/7322MWh,功率和容量同比分别增长62%/+47%,季度环比分别增长+35%/+20%

平均储能时长3.11小时

其中,表前市场(电网级储能)仍为美国储能新增装机主要来源,功率和容量分别占比91.7%/93.5%

相比此前季度的报告,调整了Q1/Q2的投运量:Q1的投运量778MW/2145MW调整为724MW/1894MWh,Q2的投运量1680MW/5597MWh调整为1738MW/5856MWh

截至2023Q3,美国储能投运总量4816MW/15072MWh

2021Q3至今美国季度装机情况 图源:Wood Mackenzie

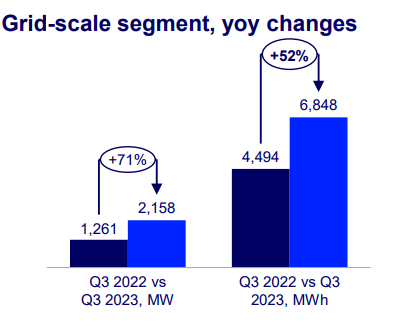

电网级表前储能Q3创纪录

接近7GWh

表前储能Q3投运2158MW/6848MWh,功率和容量同比分别增长+71%/+52%,功率环比分别增长+37%/-。无论从功率和容量上,都创造了美国表前储能装机季度记录。

新增2354MW/7322MWh,功率和容量同比增长62%/+47%,季度环比分别增长+35%/+20%

平均储能时长3.11小时

其中,表前市场(电网级储能)仍为美国储能新增装机主要来源,功率和容量分别占比91.7%/93.5%

相比此前季度的报告,调整了Q1/Q2的投运量:Q1的投运量778MW/2145MW调整为724MW/1894MWh,Q2的投运量1680MW/5597MWh调整为1738MW/5856MWh

其中加州无论是功率MW还是容量MWh上都表现出色,尤其是容量上是绝对的领衔者,达到2722MWh,当季容量占比达到40%。这也得益于加州长时储能的发展,平均储能时长达到了3.9小时(2722MWh/694MW),高于当季平均储能时长3.1小时。

2023/2022Q3美国电网级储能装机 图源:Wood Mackenzie

本季度装机功率最高的为德州(758MW),但平均储能时长仅为1.9h。仅次于德州、加州,亚利桑那州装机功率为508MW。

德州、加州、亚利桑那州,三州装机功率总计1960MW,是表前储能绝对的主力市场。

根据报告,原定本季度上线的项目有82%推迟。相似的情况2022年Q4也有出现,当时1.8GW项目延期并网,被推迟至2023年。

截至Q3,电网级储能累计装机达到4225MW,已经比去年全年总装机3966MW高出6%。

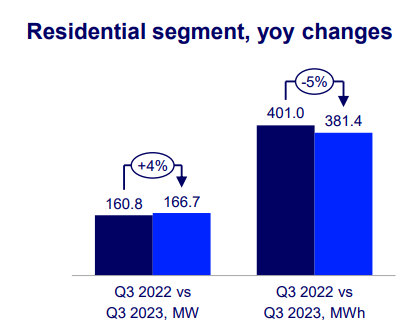

户储装机环比增长29%

在户储装机已经连续两个季度环比下降后,户用储能Q3投运166.7MW/381.4MWh,功率和容量同比增长+4%/-5%,环比增长+29%/-。其中主要得益于加州户储市场的反弹。

2023/2022Q3美国户用储能装机 图源:Wood Mackenzie

上半年,随着加州的净计量政策(NEM2.0版本)下对仅安装光伏项目的刺激(补充信息:NEM允许户用光伏获得上网电价补贴),主要市场加州上半年仅部署了88.4MW户储,同比下降31%。

本季度加州户储装机功率达到78.4MW,同比增长35%。

但是其它州的市场表现并不像加州,Q3仅合计部署了88.31MW,同比降低14%。

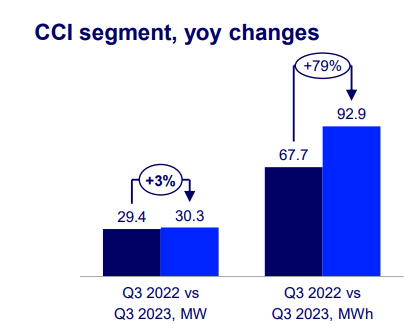

工商业及社区储能装机环比下降7%

工商业及社区储能Q3投运30.3MW/92.9MWh,功率和能量同比增长+3%/+79%,环比增长-7%/-。加州装机功率表现出色,环比增长35%。

2023/2022Q3美国工商业及社区储能装机 图源:Wood Mackenzie

值得注意的是,工商业及社区储能的季度装机曾在今年一季度突破性达到了69.1MW/203.3MWh,仅次于2021年Q4,主要因为供应链挑战问题导致其上个季度的项目延迟到彼时上线,如今工商业储能供应链挑战的问题已经得到缓解。(详情:一季度美国储能装机778MW/2145MWh,户储装机六季度以来首次下降)

按照以往四季度的表现,预计2023年四季度的工商业及社区储能装机表现将有明显提升。

美国全年装机预计8.3GW/24.7GWh

下调2023-2027年五年新增装机预测至63GW

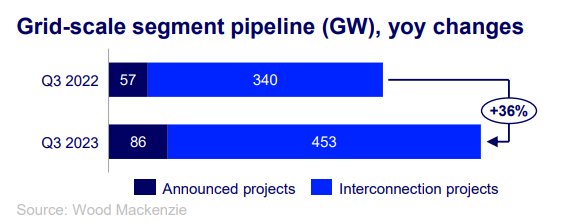

截至Q3,美国已规划建设电网级储能项目539GW,其中包含已宣布的项目86GW,和正在推进并网许可的项目453GW。

2023/2022Q3美国电网储能规划 图源:Wood Mackenzie

预测2023年美国全年储能装机8.3GW/24.7GWh。2023年到2027年,新增并网储能项目累计将达到63GW/224.8GWh。

2023-2027美国储能新增装机展望 图源:Wood Mackenzie

报告中,美国下调了2023-2027年五年累计储能新增装机预测,由67GW下调至63GW,比上个季度的预测下调5%;

户储方面,获得NEM2.0政策支持的仅安装光伏项目部署正在减少,配储项目有望增多。得益于加州户储市场回温,预计2023年全年户储装机同比增长4%;

2024年美国工商业及社区储能市场预计翻倍增长,主要得益于加州社区太阳能+储能计划;

表前锂电池储能系统的平均价格环比下降23%,同比下降35%,达到1288美元/kW,工程方面BoP和EPC价格稳定上涨,在很大程度上是由于劳动需求高增而技能劳动力市场紧张,值得注意的是美国IRA法案下,项目需满足现行工资和学徒制要求才能获得初始投资奖励(ITC),由此带来的行政费用也在增加。