美国户储市场主要集中在加利福尼亚州、波多黎各、德克萨斯州和夏威夷

研究表明,全球部署的太阳能+储能项目的数量和装机容量正在快速增长,但直到2022年,只有12%的分布式太阳能发电设施配套部署了电池储能系统。

在未来十年,太阳能+储能项目将成为能源转型的重要工具。太阳能+储能项目可以帮助平衡可再生能源发电的间歇性,增强电网的稳定性,在极端天气事件中提供电网弹性,帮助管理高峰电力需求,并提供其他对帮助电网脱碳很重要的服务。

调研机构Wood Mackenzie公司评估太阳能+储能市场的一种方法是分析电池储能系统配套率的增长,或者是配套安装电池储能系统的太阳能发电项目所占的份额。该公司利用其全面的项目数据对分布式太阳能行业的电池储能系统的配套率进行了彻底的评估。

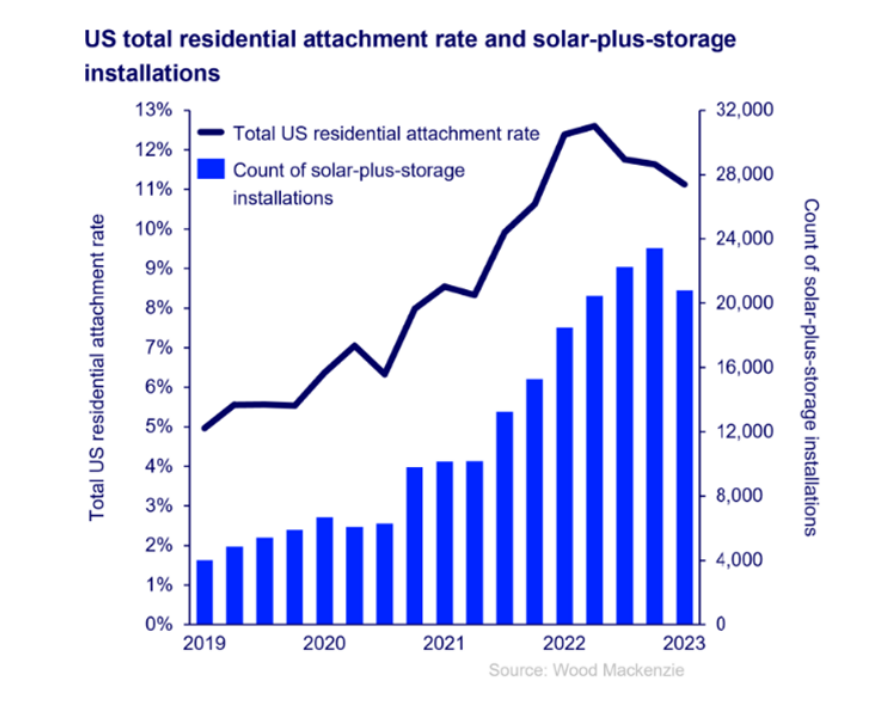

Wood Mackenzie公司在其研究报告中称,2023年第一季度,美国11.1%的住宅太阳能系统和5.3%的非住宅太阳能系统配套安装了储能系统。自从2019年以来,美国住宅太阳能系统配套率增长了一倍以上,但由于电池供应链限制、高利率和加州净账单关税决定,美国住宅太阳能系统的配套率连续三个季度下降。非住宅太阳能系统的配套率的增长速度较慢,自从2019年以来仅增长了两个百分点。

美国住宅太阳能+储能项目的配套率

美国分布式太阳能+储能项目集中在关键市场

美国部署的大多数太阳能+储能项目都局限于少数几个市场。美国部署的住宅太阳能+储能项目主要集中在四大市场:加利福尼亚州、波多黎各、德克萨斯州和夏威夷。这四个市场在2022年部署了67200个太阳能+储能项目,占美国住宅太阳能+储能市场总数的79%。

此外,美国只有五个住宅太阳能+储能市场(加利福尼亚、夏威夷、佛蒙特州、波多黎各和犹他州)的配套率超过10%。

对于非住宅太阳能系统(商业和社区太阳能),其项目规模从小型企业的20kW的屋顶太阳能系统到5MW的社区太阳能发电场。Wood Mackenzie公司的数据表明,大型太阳能发电项目更有可能配套部署储能系统。因此,非住宅太阳能+储能项目的配套率几乎不能作为描述太阳能+储能行业的有用指标。例如,马萨诸塞州和纽约州部署的太阳能发电项目规模较大,并且配套部署电池储能系统,这对这一指标影响很大。

太阳能+储能项目的四个关键驱动因素

推动配套部署储能系统采的四个关键因素:部署储能系统的直接激励、从净计量规则过渡、电网服务机会以及电网可靠性问题。

康涅狄格州和新泽西州正在推出新的储能激励措施;北卡罗来纳州、印第安纳州、爱达荷州和加利福尼亚州正在进行费率改革;随着恶劣天气对全国电网的影响,电网可靠性事件继续推动储能系统的采用。

然而,加州是美国最大的太阳能+储能市场,具有上述四个驱动因素,最近该州还采用了净计费关税策略,将促进更多的太阳能发电设施配套部署电池储能系统。

加州的净计费策略将为电池储能系统开发商和电池制造商如何适应并利用费率改革提供关键见解。2022年,加州主要的20家太阳能+储能安装商的配套率从5%到73%不等。配套率在新的激励措施下会发生怎样的变化,这将是一件有趣的事情。目前拥有更高配套率的开发商可能具有优势,因为他们已经制定了以电池储能系统为重点的业务战略。

在加州,产品供应也将不断发展。一个关键的趋势是非备用市场的出现,专注于提供利率套利,以帮助客户最大化其太阳能发电设施的价值。这种策略显示出早期成功的迹象,可以应用于其他市场,包括使用时间费率、净计费或避免成本补偿。

最后,加州的太阳能+储能市场发展表明,对于太阳能+储能项目的改造(在现有的太阳能发电项目中配套部署电池储能系统)正变得越来越普遍。2022年,公用事业厂商太平洋天然气与电力公司(PG&E)的服务区域有6380个改造的太阳能+储能项目,与2021年相比增长38%。为了吸引新客户,公用事业公司的销售团队必须制定策略,以吸引已经采用太阳能发电设施的客户配套部署电池储能系统。