IRA光储补贴细则落地,美国储能市场或将迎新一轮增长

自2022年8月IRA法案正式落地后,由于各项实施细则未明确,此前涉及光储ITC、PTC的补贴均处于相对停滞的状态(主要是相关投资方不清楚如何获得更多的补贴)。

美国时间5月12日,美国国税局和财政部针对IRA提中本土制造补贴的细则正式发布,自此光储补贴的所有相关细则全部落地,22年8月提出的新版加码补贴正式生效。

美国新版光储补贴包括ITC、PTC、先进制造生产税收抵免三种,其中ITC、PTC只能选一种,先进制造生产税收抵免是额外针对本土制造的补贴,ITC针对初始投资成本,PTC针对发电量,先进制造生产税收抵免只要产品(如组件、电池等)在美国本土完成终端生产就可以适用。

即总结来说,风光+储项目可选择ITC、PTC的其中一种补贴,独立储能只能选择ITC,先进制造生产税收抵免只要项目中有部分在美国本土生产就可以拿到,作为ITC、PTC之外的额外补贴。

储能是美国能源转型和电网建设下的刚需

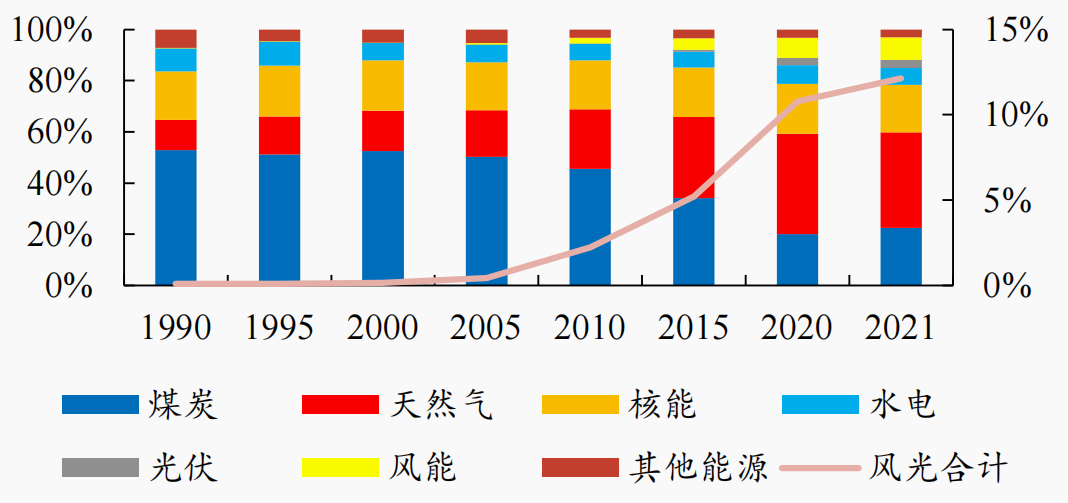

从1990-2021年美国能源结构当中可以看出,以风电光伏为代表的新能源占比实现了逐年提升,风光等新能源电力随机性、波动性和间歇性等特点对电力系统的调频、调峰等灵活性资源的需求有了显著提升。

同时,根据美国能源部统计,美国70%的输电线路和变压器运行年限超过25年,60%的断路器运行年限超过30年。陈旧的电网系统和能源转型阶段的新的电力系统结构特点使得储能电站成为美国当下电力系统的刚需。

图:1990-2021年美国风光发电量占比持续提升

数据来源:IEA、开源证券研究所

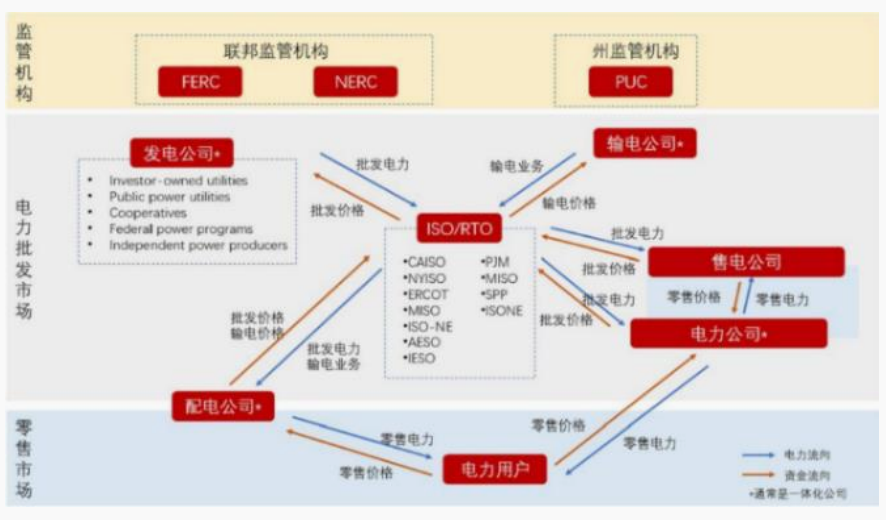

薄弱的电网基础和复杂的电力系统使美国储能建设更为刚需。美国电力产业结构相对复杂,电网产权分散掌握在超500家公司与组织当中,这就导致了美国的电网基础十分薄弱,资源配置效率相对低下。全美国共有8个区域电网组成,其中东部和西部各自组成电网联盟,加上独立的得州电网,形成美国三大电网的格局。

三大电网之间无法进行全国范围内的调度,资源配置效率相对低下,一旦因为自然灾害等事故造成个别区域出现缺电、限电的现象,其他区域电网无法及时提供相应的帮助。因此能够提供调峰、调频、备用容量、黑启动等功能的储能电站是当前美国电力系统的刚需。

图:美国电力市场结构复杂

美国2022年新增储能4.8GW,大储放量可期

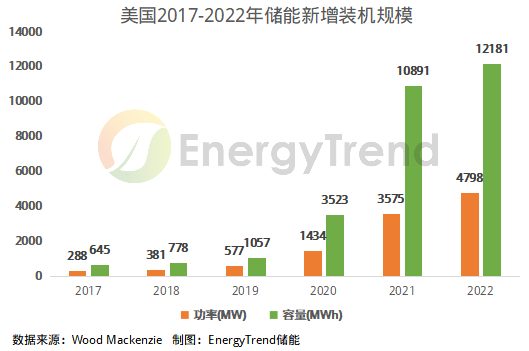

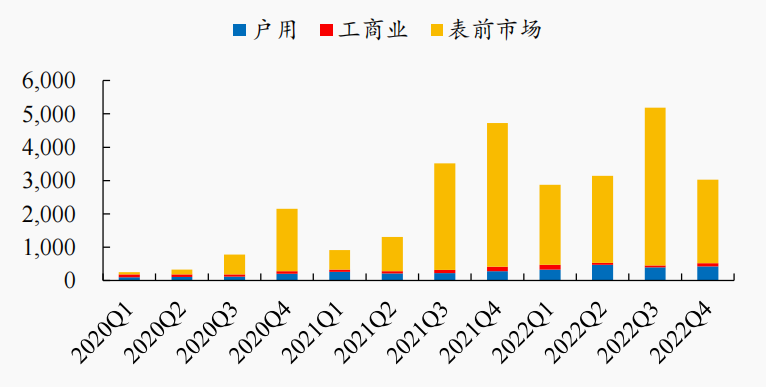

美国表前储能有望随光伏“双反”政策暂缓进入建设高潮期。2022年,美国新增储能装机4798MW/12181MWh,同比增长34%/12%。

图:2022年美国新增储能装机

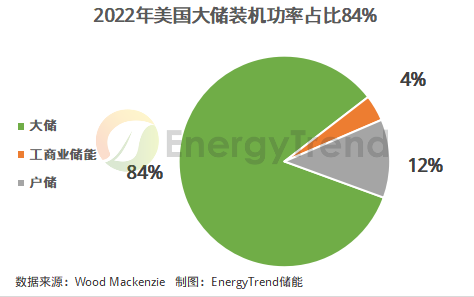

从细分市场来看,美国储能新增装机主要来源为大储市场。2022年,美国大储装机功率为4006MW,同比增长35%;工商业储能装机功率为195MW,同比增长43%;户储装机功率为593MW,同比增长47%。其中,大储、工商业储能、户储装机功率占比分别为84%/4%/12%。

图:2022年美国储能装机类型占比

2022年,美国储能新增装机4798MW/12181MWh,原本计划在2022年全年投运的7GW的项目纷纷被推迟或取消,实际装机大幅低于市场预期。预计随着供应链问题得到缓解,2023年美国储能装机规模将会大幅上升。

根据Wood Mackenzie公布的数据来看,2023年,预计大储和工商业储能装机将增长一倍以上,户储装机将增长约43%。一方面是由于之前延期的项目或将重新上线,陆续投运;另一方面,当前储能需求强劲,储能筹备项目量不断增加。IRA政策出台,美国户储大储需求有望同步释放美国储能产业激励措施齐全,市场化运营经验丰富。2016年,美国储能协会向美国参议院提交了ITC法案,明确先进储能技术都可以申请投资税收减免,并可以以独立方式或者并入微网和可再生能源发电系统等形式运行。齐全的激励措施促进了储能产业发展和项目建设,完善的市场环境和价格机制为其商业化运营赋能。

根据Wood Mackenzie公布的数据来看,2023年,预计大储和工商业储能装机将增长一倍以上,户储装机将增长约43%。一方面是由于之前延期的项目或将重新上线,陆续投运;另一方面,当前储能需求强劲,储能筹备项目量不断增加。IRA政策出台,美国户储大储需求有望同步释放美国储能产业激励措施齐全,市场化运营经验丰富。2016年,美国储能协会向美国参议院提交了ITC法案,明确先进储能技术都可以申请投资税收减免,并可以以独立方式或者并入微网和可再生能源发电系统等形式运行。齐全的激励措施促进了储能产业发展和项目建设,完善的市场环境和价格机制为其商业化运营赋能。

图:美国储能装机量持续增长(单位:MWh)

数据来源:Woodmac、开源证券研究所

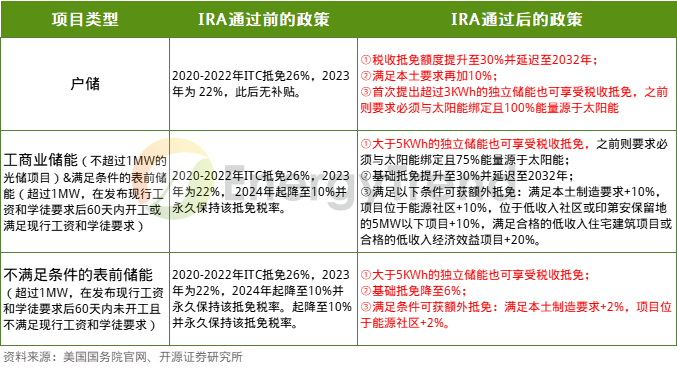

独立储能和小型储能项目受益颇深,1MW以上项目或将迎来抢装潮。独立储能首次获得抵免资格:过去为了具备ITC获取资格,储能项目必须与光伏发电项目配对,此次政策变动使储能摆脱太阳能配对限制,二者“发展途径”脱钩,降低了储能项目的建设成本和时间,利好独立储能的发展。

根据原ITC政策,户用储能项目的税收抵免额度将在2024年取消,工商业储能及表前储能项目则降至10%;IRA法案通过后,户储抵免额度可达30%~40%,小型的工商业储能项目及满足条件的表前储能项目抵免额度则在30%~80%不等,较之前显著提升,将刺激需求高速增长。

图:IRA政策更新后美国储能补贴相应增加

当前碳酸锂价格已回落并逐渐下探,储能原材料价格下降叠加技术快速发展,储能“降本”迎来转机。此外,随着主流电池企业的创新探索,电池技术正不断迭代升级,随着行业规模的扩张,预计储能电池成本将逐步下降。

海外储能发展较早,因电价峰谷价差较大、电价平均水平高、补贴支持力度大,即使储能系统价格较高,亦可实现经济效益。如今,随原材料价格下行,叠加技术迭代,储能系统成本将逐渐降低,将带来更高的经济性,刺激储能需求爆发增长。美国储能市场将迎来高速发展的机遇期,储能企业无疑已迎来布局良机。