户储下滑26%!大储翻3倍!2024年欧洲储能市场报告!

01

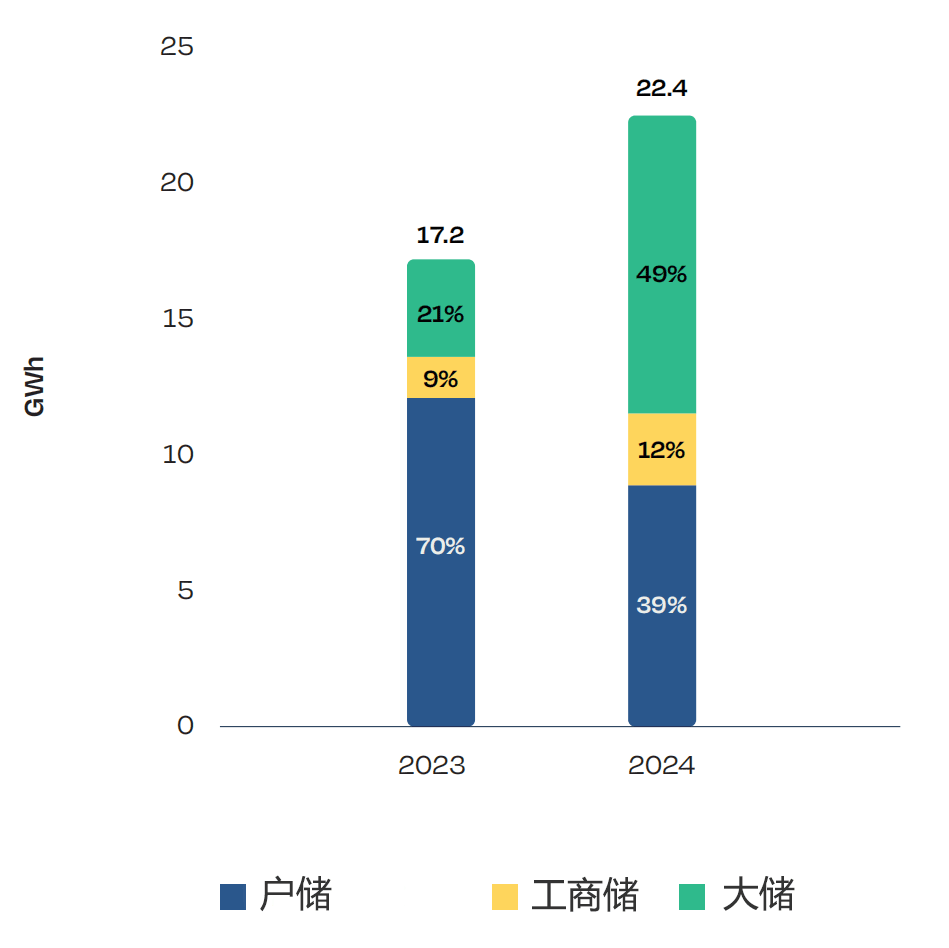

户储下降26%

2024 年,欧洲市场迎来拐点。

欧洲储能市场之前一直是由户储推动,2023 年户储占比达到 70%,并由德国和意大利主导。2024 年户储全年装机量预计为 8.8GWh 左右,同比下降 26%。占比从 70% 下降到 39%。

▲ 2024年装机量(数据来源:SolarPower Europe)

户储下滑的原因是什么呢?23年上半年,户储发展的主要瓶颈还是安装人员短缺和产品供不应求。2024年,形势直转而下,随着电价冲击减退,通胀水平下降,利率保持高位,太阳能自发自用的吸引力大大减退。尽管 24年价格大幅下降,户储经济性进一步提升,且德国、英国和奥地利等国仍有补贴激励政策,但很多欧洲家庭还是选择了保留态度。

02

大储迎来井喷

与此同时,欧洲大储市场迎来爆发。2024年,欧洲大储新增安装量预计将达到 11 GWh,同比 2023 年的 3.6 GW 翻 3 倍!欧洲大储装机首次超过户储!同时,这也是欧洲大储市场首次迈过 10GWh 大关,成为“10GWh俱乐部”的新成员。

意大利取代英国,今年成为欧洲大储市场新的领导者。预计 24年全年,意大利的装机容量将超过 5GWh,翻了 23 倍!值得注意的是,意大利大储市场的发展实际上要更早。只是由于项目进展缓慢,2020年和2022年的一些容量市场拍卖和电网配储项目,直到 2024年才完成并网,因此,意大利的“大储元年”被推迟到了2024年。

英国大储也增长了近2倍,24年安装量达到 3.7 GWh。意大利和英国加起来占了欧洲市场的 81%!去年这一数字为 62%,而且主要是英国的贡献,仅英国就占了56%。

03

工商储增长62%

2024年,欧洲工商储市场预计将达到 2.6 GWh,增长62%。尽管和户储、大储相比,工商储仍是欧洲最小的储能市场,只占 12%,但增长态势明显。欧洲工商储发展的有利因素包括:相对较高的商业电价、快速许可和建设简易、产品丰富、以及最重要的,项目的经济性好。

在欧洲,工商储系统除了可以提高自发自用比例,峰谷套利之外。还可以通过频率响应、电网平衡服务获取收益。意大利、德国和瑞典等,是工商储发展较快的市场。

04

全年综述和未来展望

总体而言,尽管户储下滑,但“东边不亮西边亮”,2024年,欧洲储能新增装机容量将达到 22.4GWh,同比增长了 31%,继续刷新记录!乐观估计,如果意大利和英国大储项目并网速度加快,则装机量有望接近 30GWh!反过来,如果大部分项目延迟(不太可能发生),则装机量为 14.4GWh。

文章来源 :海外户储工商储