大航海时代,欧洲船队利用季风建立全球贸易链并垄断贸易渠道,实现原始积累。

一次工业革命时期,英国人瓦特改良蒸汽机,用机器代替手工劳动,能源消费首次出现急速增长,暴涨的生产力助力英国成为“日不落帝国”。

二次工业革命时期,发电机与内燃机的发明再次引发能源需求暴涨,从1870年到1900年的短短30年间,全球石油产量从每年80万吨激增至2000万吨,部分国家自给能力出现不足,如何维系能源安全开始被各国所重视。

传统意义上的能源安全是指以可接受的价格获得持续稳定的石油天然气等能源供应。在越来越多国家做出“碳中和”承诺后,能源安全已不仅仅局限于石油天然气供应和油价气价的相对稳定,以风电、光伏为主的可再生能源发展已成为全球能源结构变化的主要趋势,因此,新时期的能源安全,还包括新能源比例逐步增加的背景下,如何构建新型电力系统并保障系统安全。

为此,能源安全的概念大大延伸:

一是能源供应总量是否足够,以避免总体上的供不应求;

二是能源价格是否相对稳定,不至于经常性的大起大落,更不能一路飙升;

三是能源总体供求平衡下,各区域是否协调,不至于有些地区供远过于求,另一些地区严重供不应求;

四是能源总体供求平衡下,能源各品类是否协调,不至于有些能源产品供远过于求,另一些产品严重供不应求,而且无法替代;

五是能源整体系统及子系统是否稳健安全,包括基础设施、通道线路、信息系统及运营系统等,不至于因为人为失误、管理差错、技术障碍、供求失衡、恶意破坏、恐怖袭击、网络骇客、甚至军事战争等原因,导致突然性的大规模中断并难以尽快恢复。

战争时期,能源安全的重要性毋庸置疑,能源保障与国运几乎等同。

二战时,苏德围绕巴库油田“勾心斗角”,未能顺利拿下油田的德军,机械化部队纷纷趴窝;苏联在夺回油田后,即使在最困难的时期也不允许油田工人走上前线,一切以保障石油供给优先。日本亦是如此,占领东北后进行了大量的地址勘探,未能找到油田后被迫向已有成熟油田的东南亚扩张,美国也因此参战。如果大庆油田被日本发现,美国继续中立并大发战争财,历史或将改写。

近期,俄乌冲突处于胶着状态。这两个月来,俄罗斯对乌克兰电力设施实施导弹打击,超过60%以上电力供应中断,这将直接瘫痪乌克兰60%以上的依靠电力驱动的农业生产、工商业、交通等经济基础,无法保障入冬后的居民生活,甚至一些军事反击行动将无法推进。无疑,电力系统的摧毁将是决定冲突方向与推动和谈的关键因素之一。

和平时期,能源安全是国家社会稳定与经济发展的保障。工业革命以来,蒸汽机与内燃机的发明大幅提升社会生产力,从煤炭到石油,各国对能源的需求与日俱增,尤其在工业化阶段,能源消费与经济发展更是直接相关。

在全球化趋势下,部分国家成功占据产业链高附加值环节,将高耗能甚至高污染产业不断外迁,实现经济与能源的脱钩发展,但这并不代表社会正常运转不再需要能源,只是需求的增量变少而已,一旦能源供给出现缺口,轻则通货膨胀,民众怨声载道,重则社会动荡,甚至引发政权更迭,能源与民生的关联更为紧密。

能源安全可以保障社会稳定与经济增长的属性,决定了围绕能源安全势必会展开多国博弈。能源既是国际冲突中的重要目标,如美国限制伊朗与委内瑞拉的原油出口、北溪管道爆炸、轰炸乌克兰电力设施等,能源又是国际博弈中的重要手段,如第四次中东战争时期欧佩克(OPEC)实施石油禁运、俄乌冲突后美欧各种制裁(包括中止与俄罗斯能源合作并拟出台限价法案)、俄罗斯压减欧洲天然气供应等。

近年来,国际能源市场频繁受到新冠疫情、俄乌战争等“黑天鹅”、“灰犀牛”事件冲击。大变局背景下OPEC+创纪录减产,美国联合IEA盟国大规模释放战略石油储备,这些操控市场的行为均给国际能源市场带来较大影响。其中,俄乌冲突对全球能源格局影响最大,且冲突仍在继续,能源危机已从欧洲蔓延到全球。

俄罗斯作为能源出口大国,2021年油气收入达1190亿美元,占全年财政收入的45%,原油出口自然成为欧美对俄打击制裁的重点对象。

俄乌冲突爆发后,欧美主要国家均已出台针对俄罗斯能源的制裁措施,包括停止从俄罗斯进口能源相关产品、禁止向俄罗斯出口能源开采设备与技术支持、撤出在俄罗斯能源行业的相关投资、中止已签的相关协议、甚至禁止为运输俄罗斯石油的船只进行保险承保。

对俄罗斯而言,短期内或能通过贸易调节,向非西方阵营的需求国增大出口维持平衡,长期看或再次面临原油产量大幅下降的困境。

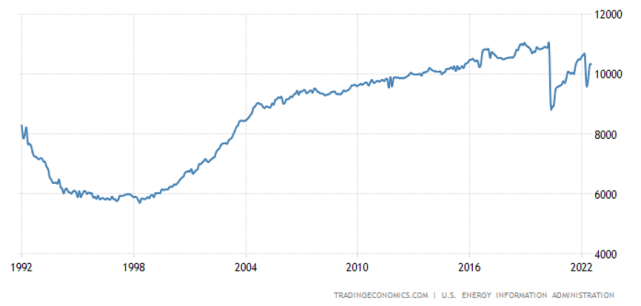

油田的产出需要上游不断有资本投入,经济乏力导致上游投资衰减可能会导致原油产量大幅下降。事实上,从1989年苏联金融危机之后,俄罗斯境内原油产量曾从1100万桶/日连续下降10年至600万桶/日。市场一旦失去,即使俄罗斯上游投资恢复,再从中东及美国手中夺回这些出口份额也将是一个长期而艰巨的过程。尤其在“碳中和”背景下,原油的能源属性逐渐向化工原料属性过度,夺回市场或将成为不可能完成的任务。

图1:俄罗斯历年原油产量 图源:

在能源出口成为欧美打击目标的同时,能源也是俄罗斯逼迫欧盟妥协的反制手段。

普金连续签署法令推出能源相关反制裁措施:4月1日起,对俄罗斯实施制裁的“不友好国家”的公司需要以卢布支付能源费用;5月4日颁布“不友好国家”的个人和公司名单,禁止俄罗斯企业和个人与清单实体进行交易,包括为欧洲各地的天然气消费提供服务的子公司;8月5日起禁止“不友好”国家的外国人交易其在地下资源开采项目中所持股份,包括“萨哈林1号”生产分成协议和哈里亚金油田开发和生产分成协议各方的利益、权利和义务的交易。

不仅如此,俄罗斯更是直接减少对欧洲的天然气供应。“北溪-1号”管道年供气量超过俄向欧洲出口总量的三分之一。6月,俄罗斯减少了60%的“北溪-1号”天然气供应;7月,供应进一步降至约20%;8月底,俄罗斯以涡轮机检修的名义暂停“北溪-1”管道供应,并随后宣布“北溪-1号”天然气管道无限期关闭。

在俄罗斯“天然气”反制下,欧洲的日子并不好过。首要面临的是能源短缺问题。俄乌冲突前,欧洲从俄罗斯进口的天然气占总进口量的40%,石油约占30%。原油缺口尚可通过向中东国家购买及释放战略储备的方式缓解,但就天然气而言,短期内缺口很难填补。

一方面,欧洲缺乏足够的液化天然气接收站等基础设施;另一方面,主要的生产国如卡塔尔,绝大部分LNG供应都通过长协与目的地绑定,尽管美国不断增加向欧洲的供应,但其供应量与俄罗斯相比只是杯水车薪,更遑论高昂的再气化、运输与存储费用。

其次,欧洲要面临能源价格问题。在俄气供给收缩的情况下,被视为“欧洲天然气价格风向标” TTF基准的荷兰天然气期货屡创历史新高。与此同时,燃气发电虽然只占欧洲电力供应的20%,但由于欧洲特殊的电价体系,电价也被大幅推升。

图2:2017至今荷兰TTF天然气期货价格

图3:德国电力现货价格变化趋势

能源安全危机下,欧洲经济发展举步维艰。欧元区制造业PMI指数一路下滑至46,掉入衰退区间。在高昂的能源成本下,高端制造、基础工业等被迫削减生产,甚至面临倒闭。尤其是能源密集型产业,如德国约50%的铝和锌产能因电力危机而被迫停产。

图4:2022年1-10月欧元区制造业PMI指数

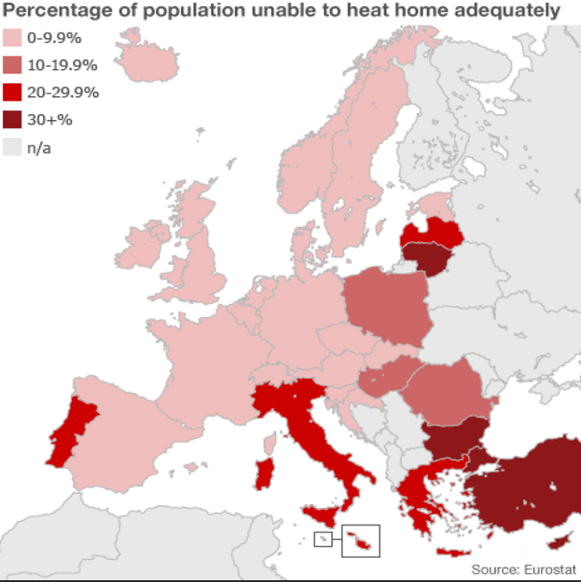

能源危机下欧洲居民生活水平直线下降。不仅是空调、供暖及照明设备的正常使用受限,能源及物价更是屡创历史新高,通胀率高居不下,生活成本不断上涨,部分家庭甚至重返贫困。

图5:欧洲各国受燃料贫困影响人数占比

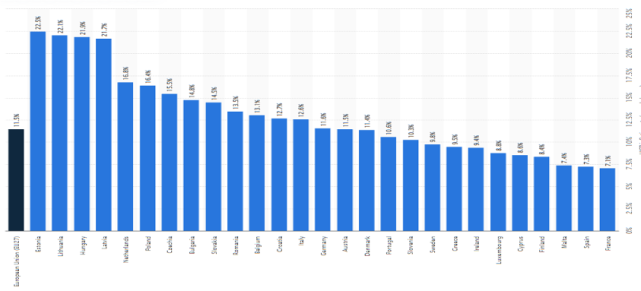

图6:2012年10月-2022年10月欧元区通胀率

图7: 2022年10月欧元区各国通胀率

在能源危机带来的经济衰退、通胀高企和债务泥潭下,民众对现任政府的不满情绪不断叠加,抗议活动此起彼伏,民粹力量开始抬头。从意大利的梅洛尼到瑞典的乌尔夫,右翼势力在二战后再次掌握国家政权,德法两国的右翼支持率也在不断攀升,欧盟政治割裂风险大增。

能源危机虽在欧洲引爆,但对全球石油、天然气和煤炭的供应和价格等都造成较大冲击。欧洲虽不再进口俄罗斯煤炭,但加大从其他出口国的进口力度。面对欧盟的“扫货”,其他买家不得不支付更高的溢价,通胀随之传播。

联合国开发计划署署长阿齐姆·施泰纳在埃及的27届联合国气候变化大会(COP27)上称“通胀、能源危机和不断上升的利率正在创造条件,使越来越多的国家面临债务违约的危险,目前有54个国家,可能债务违约。”

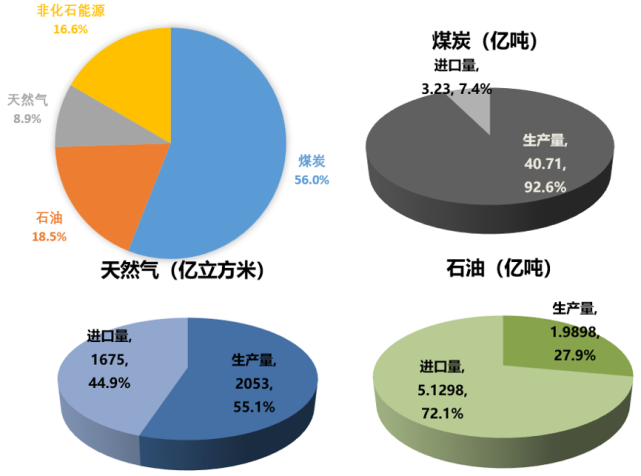

从中国一次能源结构和对外依存度看,煤炭消费占比最高,对外依存度最低,且对天然气有较好的替代作用,是中国能源安全的压舱石。消费占比第二的石油,近年来对外依存度持续超过70%,国际石油市场及价格频繁波动,给中国能源安全保障带来较大挑战,因此,现阶段中国能源安全的主要侧重点在于石油安全。

图8:2021年我国一次能源结构及化石能源对外依存度情况

供给安全

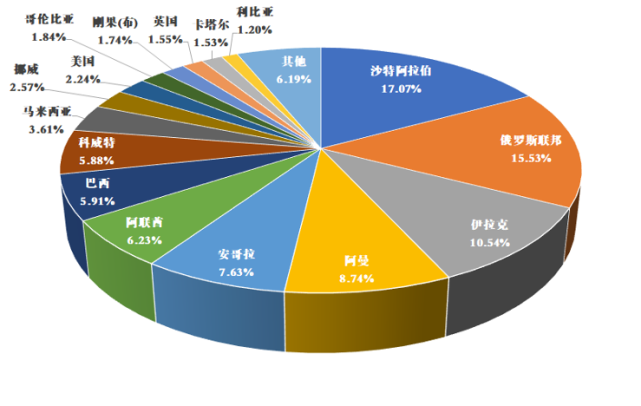

中国的石油进口来源日益广泛。截至2021年,中国的石油进口来源地已增加到46个,但新增来源地进口占比较小,石油进口来源地集中化程度仍然较高。近五年来,前十大进口国除伊朗及委内瑞拉外几无变化,2021年CR10超过80%,CR5超过60%。

图9:2017-2021年中国前十大石油进口国份额情况

图10:2021中国石油主要进口国份额占比

除俄罗斯(欧洲)、安哥拉(非洲)和巴西(南美洲)外,中国的石油进口量前十国家大多来源于中东地区,进口量占比约50%。

在全球能源转型背景下,一方面国际大石油公司逐步退出上游业务,未来油气资源将更加集中于国家石油公司;另一方面“碳中和”带来的需求萎缩后,中东等低成本资源国竞争力将凸显,中亚、南美、西非等高成本地区或面临出局,中国进口集中化程度或进一步提升。

中东地区历来是地缘政治风险频发之地。能源转型引发的油气资产和收益的缩水,会增加资源国的动荡风险。随着发达国家油气消费逐步下降,对资源地的安全维护意愿也将逐步降低。与此同时,俄乌冲突后围绕俄罗斯能源出口博弈持续升温,中国的石油供给风险或增大。

价格稳定

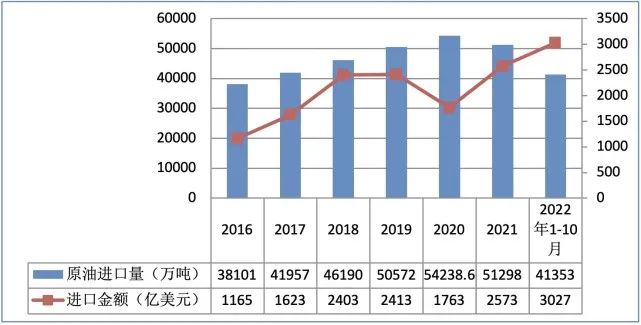

相较对国内煤炭产量及价格的强力掌控,中国在石油贸易规则尤其是石油价格方面的影响力相比西方国家仍存在较大不足,只能被动接受国际油价波动,为卖家的社会福利买单,也对国内经济的稳定发展带来一定的负面影响。

对比2020年,粗略估算,2021年中国原油进口量虽下降5.4%,但进口成本上涨近800亿美元。2022年的前10个月,中国原油进口支出已超过3000亿美元,按3倍的乘数效应计算,仅仅油价上涨对我国GDP的影响接近2个百分点。

图11:2016年至今原油进口量及进口金额情况

通道顺畅

石油的流通依赖于跨国运输通道,通道安全的维系同样重要,只有运回本土的石油才能发挥作用。

二战时期,日本在“珍珠港”事件后第一时间拿下印尼苏门答腊的巨港油田并成功复产,美国潜艇则专门对日本的运输线路下手,大量运油船被击沉,在东南亚辛苦开采出来的石油,只有不到三成能成功运回国内。在美国重新夺回太平洋制海权后,日本甚至一船油也运不回去。日本号称最强战列舰的“大和号”,最后一次出航时的燃油竟然只够单程使用,其余舰艇的油料被“大和号”搜刮一空后只能在广岛吴港趴窝。

中国除中-俄、中-哈、中-缅三条输油管道,以及正在规划建设中的中-巴管线外,90%以上的原油都是通过油轮海运进口。若固定性的管道设施被摧毁,中国现有原油进口量的10%将受影响。

中国主要通过四条海上运输航线进口石油,中东航线、东南亚航线、拉美航线和非洲航线,其中运量最大的是中东航线。马六甲海峡是中国最重要的石油进口运输通道,超过90%的海运石油需途经于此。

图12:全球VLCC轨迹聚合图(HIFLEET)

极端情况

石油的底线需求是指在紧急状态下,通过节油和压减非必需需求,保障国民经济基本正常运行最低水平的石油需求。

测算的基本思路是从正常需求水平下按重要性原则逐级压减有关消费,遵循三大原则:一是确保国防和战时需求,保障人民衣食住行必要的基本需求;二是确保农业尤其是粮食生产需求,确保主要工业部分生产需求,确保进行必要的国际贸易的需求;三是保障公共交通和航行的合理需求。

根据基本思路,农业用油、货运交通用油、成品油专项用油和部分石化用油共同构成了国内石油的底线需求。参考疫情前数据(2019年),在当前国内的底线需求中,农业用油约1800万吨,货运交通用油和成品油专项用油约2.05亿吨,石化用油约6100万吨,合计2.65亿吨。综合考量各行业减碳路径,在2030年石油需求达峰时我国底线需求约2.7亿吨,较国内产能高出约0.7亿吨。

从底线思维出发,现有国内石油产能还不足以保障极端情况下的能源安全,即使启用国家石油储备机制,但极端事件或不会短时间内结束。在以新能源为主体的能源系统尚未转型成功之前,国家战略石油储备将是重要保障,宜从战略大局进行谋划。

欧洲已为我们“演示”了能源危机所带来的种种乱象。近年来,国内煤炭、石油天然气等能源价格持续上涨,也曾发生“有序供电”,对经济发展及民生保障都造成影响。

短期内的解决办法,一方面开源节流,另一方面以限价手段或“暴利税”对能源价格进行管控。

开源即提高煤炭生产能力,保障基础电力供应,并通过“煤制油”、“煤制气”等手段实现能源替代;节流即压减非核心需求,减少私人交通,适度控制客运用油,暂停出口型化工产业等。

市场体系下供不应求加剧,必然导致各类能源价格飙涨,抢购囤货。对供应主体众多,涉及广大民生的能源产品,政府一般通过最高限价措施,短期内限价政策及时有效,长期坚持则会舞弊横生。

此外,对涉及供应主体少,价格严重虚高的某些能源,可征收“暴利税”,禁止垄断或寡头垄断攫取超额利润,恶化市场失衡的状况。

长期的解决手段更为多元。一是参考底线需求与产能的差值,增大战略石油天然气储备规模;二是加大国内煤油气勘探开发力度,尤其是页岩气、煤层气、致密油(气)等非常规油气资源规模化开发,实现增储上产;三是通过节能补贴与淘汰落后产能等方式提升能源使用效率;四是大力发展可再生能源,加速能源转型等。

这些措施也存在一些难点,如更大规模的油气储备需要更多的资金,疫情下相对紧张的财政预算限制了规模扩张。若能开发石油储备的市场属性与金融属性,灵活轮换,战略石油储备也可成为“下金蛋的鸡”,实现自我扩张。

能源转型及可再生能源规模与比例的增加,必然撞上现有竖井式的“大电网”体系。考虑新能源电力的分散性、间歇性和波动性,跨域区调配新能源电力不仅需要更为“坚强”的电网,储能等配套及辅助服务也将增加成本。新能源并网难度和交易成本越来越高,并导致更高风险的电力系统失衡和更多的“拉闸限电”。

事实上,一些地区已经开始出现分布式能源并网消纳问题,河北等部分地区出现户用分布式电源无法并网的情况。如果能打通“隔墙售电”,鼓励本地区各种电源投资与建设,实现区域内就近电力自平衡,优先保障本地能源供应安全,从点到面,将有助于实现全国范围的能源安全。

石油美元作为支撑起美国全球霸权的重要支柱,随着新能源时代的到来,传统能源使用或逐步递减,能源安全的定义被拓宽,石油美元体系受到挑战,全球能源格局开始重塑。

这场事关新时期能源安全的战争,不仅将围绕油气资源开展地缘政治博弈,从锂矿到钴矿,从硅料到半导体,无处不在。

面对错综复杂的外部形势、国内经济发展新态势以及“双碳”目标下能源转型,中国将能源安全上升至与粮食安全同等重要的战略高度,一再强调要将能源的饭碗牢牢端在自己手上。

能源安全,是一场我们输不起的战争。